Table of Contents

【顧問觀點】本文由 TEJ集團分析外部顧問 劉任 撰文

台灣農畜產集團展現了台灣老牌食品企業如何在高壓競爭與環境挑戰中,透過跨世代的經營智慧完成華麗轉型。創立於1967年的台畜產,起源於屏東農村為豬肉外銷日本找資源的歷史背景。在歷經1997年口蹄疫重創外銷的存亡關頭後,台畜產成功從傳統加工廠轉型為深耕國內市場的品牌商,並成為麥當勞、統一超商等連鎖體系的關鍵供應商。

台畜產在第三代張嵐欣、張可欣、張華欣三姐弟掌舵下,成功翻新了近60年老店的品牌形象,並將營收推升至超過50億元的歷史新高。然而,快速擴張也帶來了財務陣痛,包括負債比率的攀升以及為因應碳費轉型而投入的龐大資本。本文將探討台畜產如何透過閉鎖性公司確保家族經營權,並在追求「科技化、品牌化」的同時,平衡財務結構以邁向永續經營的百年藍圖。

▶️延伸閱讀:碳費開徵,對企業獲利會如何影響?能否加速碳排大戶的減量成效?

▶️延伸閱讀:剖析台灣集團企業營運策略!閱讀集團個案系列專文

| 集團成員家數 | 12家 | 主要據點 | 臺北市大安區敦化南路2段71號4樓 |

| 上市櫃公司家數 | 0家 | 成立最早 | 台灣農畜產股份有限公司 (1967/12) |

| 公開發行公司家數 | 0家** | 資本額最大 | 台灣肉聯股份有限公司 (14.29億元) |

| 集團總資本額 | 32.54億 | 主要產業 | 家畜屠宰、批發 |

台灣農畜產集團創立的背景是1960年代初期,養豬是屏東地區農村主要副業,當時的屏東縣長張豐緒和各級政府官員為增加農民收入,改善農村生活,繁榮農村經濟,倡導農畜加工,外銷肉類加工品,積極奔走赴日洽商,為台灣豬肉外銷出口日本找資源。

1967年第一代張豐緒與高雄地紳陳田錨等人引進日商高崎火腿(已併入日本火腿)2,000萬元,台日合資成立「台灣農畜產工業股份有限公司」(以下稱台畜產),並由高崎火腿持股約占45%。這項合作是當時台灣肉品加工產業現代化的重要里程碑,由高崎火腿提供技術與資金,帶動了台灣加工肉品外銷日本的發展。

▶️延伸閱讀:以「活菌豬」品牌聞名,預計2027年將成智慧電宰龍頭!看嘉一香食品集團是如何打造冷凍、冷藏豬肉帝國

1980年代台畜產的營收由1980年的3.18億元,逐步成長到1989年的10.55億元。1997年台灣爆發口蹄疫事件,重創台灣豬外銷,使日方決定撤資,原本高度依賴日本市場的台畜產被迫縮減外銷規模,為了生存張豐緒及張裕屏將台畜產重心從「外銷導向」全面轉向深耕國內市場。

2000年初期,在第二代張裕屏的主導下,台畜產開始推廣「西式肉品」本土化,發展如火腿、培根、德式香腸等加工肉品,2000年台畜產的營收上升到16.5億元。為了穩定品質,台畜產加強與契作農場的合作,甚至建立自有或關聯性的養殖體系,強調「從牧場到餐桌」的溯源管理。

2005-2010年垂直整合與產地布局,陸續打入速食連鎖店(麥當勞、摩斯漢堡),以及便利超商(統一超商及全家便利商店)供應鏈體系。透過專業代工也成為台灣許多餐飲集團的供應商。同時代理日本和牛、鹿兒島黑豬,使台畜產的業務範圍不再限於豬肉加工。藉由這些布局,讓台畜產由「加工廠」成功轉型為「品牌商」。

2010年前後台畜產年營收也成長到20億元上下。2011年台畜開始進行屏東二代廠的規劃與設備更新,導入更精密的低溫配送與冷鏈物流系統,但仍是單一公司經營還沒有集團化。

▶️延伸閱讀:進口冷凍水產龍頭,拼外銷擴大版圖 _ 元家企業集團案例分析

2012年張裕屏陸續把大女兒張嵐欣、小兒子張華欣、二女兒張可欣召回來參與台畜產工作,同年透過與大成長城合資在中國大連設立「台畜大成食品(大連)有限公司」,跨足到中國市場,但因持股未過半,未列入台畜產集團。

2013年張裕屏決定進行第三代的經營傳承,家族在境外成立「英屬維爾京群島商馬維國際股份有限公司」,三個兒女都擔任董監事正式進入畜產的經營核心。

2014年張豐緒先生過世,張裕屏更把經營重任交給兒女。同年張裕屏引進私募基金卓毅資本(Phi Capital),利用增資將實收資本額由3.73億元增加至6.06億元,並由卓毅資本持股42.8%,董事長改由卓毅資本合夥人陳聖德出任。

張裕屏家族持股降到32%左右,在7席董事中仍占有3董事席次,但張裕屏已退居第二線,交由大女兒張嵐欣擔任副董事長、張華欣擔任董事、張可欣任監察人。

直到2016年10月董事長陳聖德前往北富銀出任董事長,才由張華欣以27歲的年紀正式接任台畜產董事長,台畜產自此在第三代手中開啟集團化工程。

張嵐欣三姐弟都是在日本讀書的,張嵐欣畢業於日本早稻田大學商學研究所;張可欣畢業於日本櫻美林大學造形設計系;張華欣畢業於日本明治學院大學經濟部國際經營學系。

三姐弟中張嵐欣是改造台畜產的幕後重要規劃者,張華欣負責製造,張可欣則負責品牌形象。2016年由張嵐欣主導成立台畜產子公司「欣肉時代股份有限公司」,進軍高級肉品市場,推出以「ROU BY–T-HAM」為品牌的精品肉鋪結合餐飲門市(目前有台北敦南,萬豪,東豐三家門市餐廳),提供客製化切肉服務與精緻肉食料理,打破大眾對傳統肉店的印象。 這一創新布局,讓2017年台畜產年營收成長至23.62億元,較2016年成長10.4%,獲利也來到3,000萬元。

為因應永續與蔬食趨勢,2020年張嵐欣再主導創立植物肉新品牌「No Meating一植肉」,藉此打開非肉食者市場,標榜滿足一餐的蛋白質與膳食纖維,是台畜產進入蛋白質領域以及減碳概念的經營。 2018年斥資近10億元打造的屏東農業園區農科廠啟用,也帶動2020年台畜產的營收首度突破30億元,來到35.44億元,較2019年成長23.1%。

2021年台畜產再以6,000萬元成立子公司「台灣肉聯股份有限公司」,負責屏科廠的運營,2022年營收再成長至38億元。台灣肉聯並逐步增資到目前的14.29億元,實收資本額比母公司台畜產還大。

▶️延伸閱讀:桂冠集團迎擊台灣冷凍食品產業的破碎化,盼以健康拼轉型突圍

2023年台畜產併購品牌「台灣珍好豬」的「欣樂食品」51%股權,成為台畜產旗下的欣樂廠為其代工。藉著此一併購,2024年台畜產營收突破50億元,創下52.21億元新高。

從2016年後由第三代實質主導營運,至2024年台畜產營收成長了144%之多,足見這些集團化的布局都有發揮帶動營收成長的效益。當然其中很重要的關鍵,是2020年三姐弟購回卓毅資本手中所有的持股,使得三姐弟能夠在沒有外部大股東的干預下,完全主導台畜產集團的營運策略。

值得注意的是,台畜產集團的經營策略十分清晰。隨著歐盟 CBAM (碳邊境調整機制) 及台灣計畫開徵碳費,張華欣深知肉品加工業(高能耗、高碳排)面臨的挑戰。台畜產內部評估顯示,若不進行轉型,在高碳排情境下可能面臨約10%至15% 的成本上升。

一植肉 (No Meating) 的策略任務在集團財務報表中,被定位為「低碳抵銷工具」。張華欣計畫透過拉高植物肉的銷售比例,平衡集團整體的碳排密度,使其在國際供應鏈(如供應給對碳中和有嚴格要求的 Apple 或 Google 員工餐廳)中更具競爭力。

其次是農科廠的資產活化,這座斥資10億元工廠的 LEED黃金級認證 此時發揮了財務價值。透過廠房頂部的太陽能發電及廢水回收系統,台畜產正在申請碳權 (Carbon Credits)。這不僅能抵銷生產端的碳費支出,未來甚至能透過轉賣碳權創造「綠色營收」。

在被台畜產併購前,欣樂食品已於2021年參與中小企業投資台灣行動計劃,具備大規模與高效率的產能,年屠宰量超過50萬頭,凍存量可達2.5萬公噸。台畜產與欣樂的結合不僅強化了產能,提升食品安全,更重要的是在冷鏈管理與國際標準化。

不過也必須關注,三姐弟雖然在近10年使集團的營收快速成長,但也因擴張過快,2024年台畜產出現2,000萬元的虧損;台畜產的負債比率也由2017年的51%,上升到2020年的69%,2024年負債比率已經高達81%,顯示集團在擴張後進入銀行高借款和龐大折舊攤提的陣痛期,財務結構出現高風險。

傳聞台畜產評估將部份非核心倉儲或舊廠房土地進行處分以降低負債;同時縮減低毛利代工業務,轉集中資源推廣一植肉等高毛利素肉品牌及欣樂外銷等級豬肉。

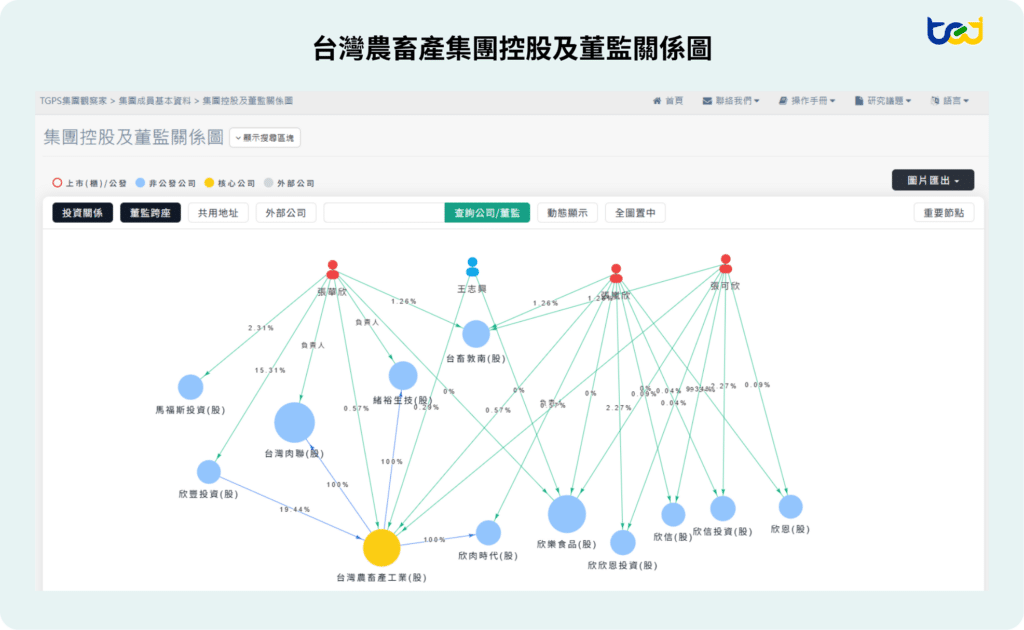

圖一、台灣農畜產集團控股及董監關係圖

資料來源:TGPS集團觀察家

目前在台畜產的董監事中,以家族成立的「欣豐投資股有限公司」持股19.4%為最多,也算是張氏家族最主要的法人控股者。其次,張華欣三姐弟各自持有0.6%的持股。不過2014年張裕屏家族約持有52.1%持股,以增資方式引進卓毅資本持股42.8%,2020年再買回卓毅資本的持股,估算計張氏家族手上約握有74%左右的持股,另分散於家族所成立的多家投資公司,包括欣信股份、欣恩股份、馬福斯投資、欣欣恩投資及欣信投資。

值得注意的是,其中欣豐投資、欣信投資、欣信股份、欣欣恩投資都是閉鎖性公司,顯示家族在集團傳承上維持不分家的想法。

三姐弟雖各有分工,家族內部設有協調機制。但也引入了專業的財務與法務團隊,將「家族所有權」與「經營權」適度分離,這在台灣傳統食品廠中相當罕見。

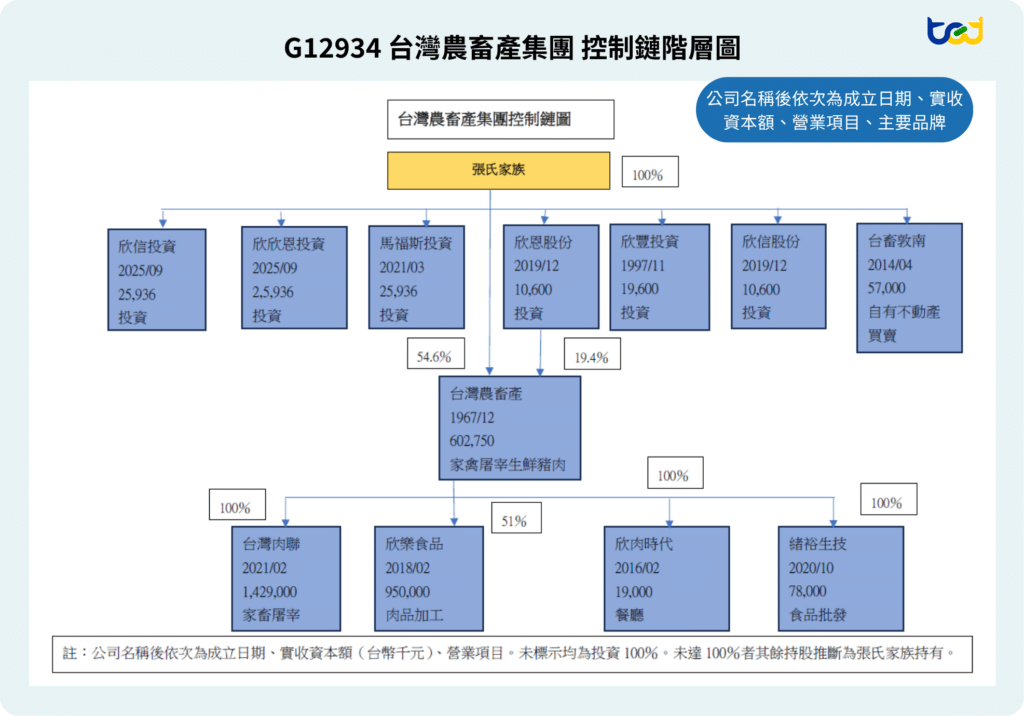

圖二、台灣農畜產集團所屬事業體圖

資料來源:依商業司揭露,及作者個人專業推算整理

▶️延伸閱讀:還有哪些屬於「家族集團」?家族集團型態能帶來較好的營運績效嗎?透過集團個案來解析!

為了避免未來第四代接班時發生股權分散,據了解張家已規劃或實施家族信託。將台畜產包括欣樂食品、欣肉時代在內的核心事業的股份集中於信託架構下,確保家族成員即便不直接參與經營,也能享有分紅,同時保證集團經營權的穩定,防止外來敵意併購。這套佈局展現了三姐弟作為第三代接班人,不僅是守成,更是將家族企業「科技化、品牌化、法人化」的企圖心。

張華欣家族的「百年企業」藍圖

| 策略維度 | 實踐方案 | 目標 |

|---|---|---|

| 環境面 (E) | 農科廠自動化 + 一植肉 | 規避 2026 碳費,取得國際綠色通行證 |

| 社會面 (S) | RÒU by T-HAM 文化推廣 | 提升品牌價值,從「賣肉」變「賣文化」 |

| 治理面 (G) | 股權收回 + 姊弟共治 | 透過穩定持股,支撐長期高研發投入 |

本文撰文: 劉任 |作者為中華徵信所數位策略部前總編輯,擅長總體經濟,企業調查,大型企業及集團研究,現為TEJ顧問。

企業信用風險解決方案→ TGPS集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團解決方案。TEJ 集團觀察家以將近20年的公司治理研究經驗,針對台灣公開發行以上企業,及其向下關聯的中小企業,建立一套一致性的集團企業定義來辨識集團規模與範圍,詳實記錄企業納入退出集團原因,並進一步針對集團評估信用風險等級,作為合作評估的重要資訊。

▶️立即了解 TGPS集團觀察家,掌握上市櫃、中小企業的集團歸屬與限額管理!