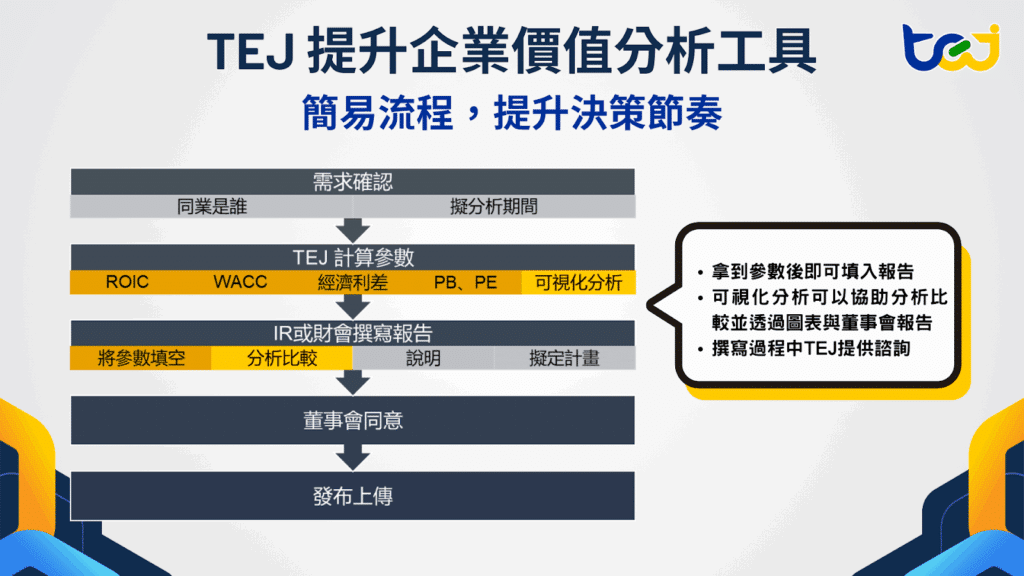

Table of Contents

企業價值係指一家企業所有營業資產所能創造未來經濟利益的整體價值,代表理性投資人為取得企業控制權所願意支付的價格。其本質建立在企業未來現金流量、獲利能力、成長潛力及風險水準之上,而非僅反映帳面資產或當前盈餘。

從財務理論觀點,企業價值等於企業未來可分配現金流量依風險適當折現後的現值總和,因此價值來自企業持續創造超額報酬的能力。若企業的投資報酬率高於資金成本,則能創造經濟附加價值並提升企業價值;反之則會侵蝕價值。

在實務上,企業價值通常涵蓋股東權益價值與淨負債價值,即:

企業價值 = 股權價值(Equity Value)+有息負債-現金及約當現金

其代表,企業價值反映的是所有資金提供者(股東與債權人)共同擁有的價值,而非僅屬於股東。同時也意味著:極大化企業價值等同於極大化股東的財富價值。

如果您想了解「提升企業價值計畫」、「企業價值評估」,那一定不能錯過以下這幾篇:

👉延伸閱讀:解析提升企業價值計畫 2.0 的核心指標 – TSR 總股東報酬率

👉延伸閱讀:企業評價如何納入ESG要素?從國際評價準則趨勢到IFRS S1 S2評估實務重點

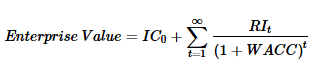

Residual Income Model(RIM,超額盈餘模型或稱剩餘所得模型)是投資實務及學術研究常用的評價模型,RIM認為企業價值是企業現有投入資本(Invested Capital)與未來所創造超額報酬現值的總和。

其中:

IC0:現有投入資本(Invested Capital)

RIt:第t期超額盈餘(Residual Income)

超額盈餘定義為:RIt=(ROICt – WACC) × IC t-1

超額盈餘在不同的財務分析理論裡有不同的稱呼,如:經濟附加價值(Economic Value Added , EVA)。其中,ROIC-WACC為經濟利差(Ecnonomic Spread)。

從RIM角度而言,企業價值的驅動因子可進一步濃縮為:

Value Creation∝(ROIC-WACC) × Growth Rate × Duration of Growth

經濟意涵:企業只有在投入資本報酬率(ROIC)高於資本成本(WACC)時,才真正創造價值;而價值創造的多寡,取決於三個關鍵因素的共同作用:

換言之,價值創造的本質是「在有利差的情況下持續擴張」,而非單純追求規模或成長。

▶️延伸閱讀:ROE、ROA 能真實反映企業價值嗎?學會用 ROIC 與 WACC 看懂企業真正的價值創造力

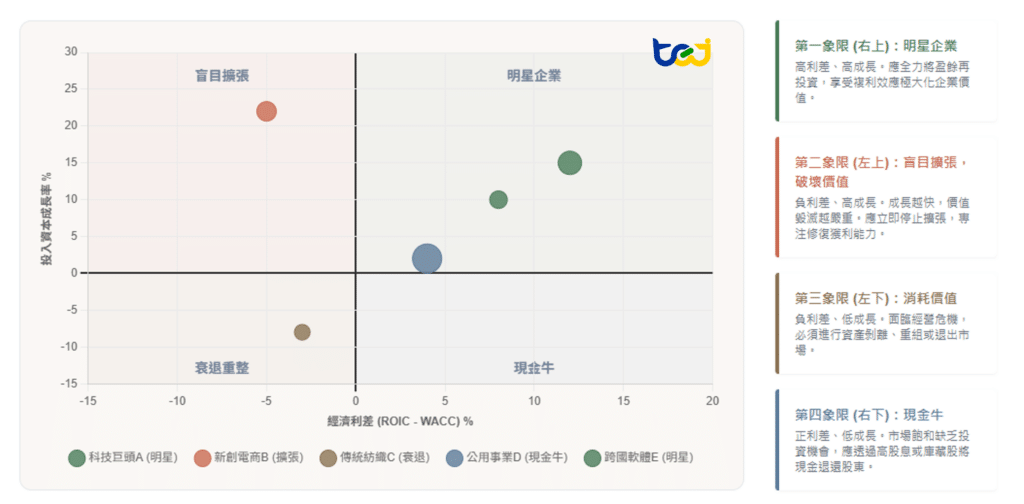

將「經濟利差」與「投入資本成長率」結合,劃分出四個戰略象限,四個象限各具意義(下圖一),經營者或投資人可檢視企業目前座標落點,分析未來企業價值可能的變化方向。

圖一、經濟利差座標

資料來源:TEJ提升企業價值分析工具,TEJ評價分析團隊整理

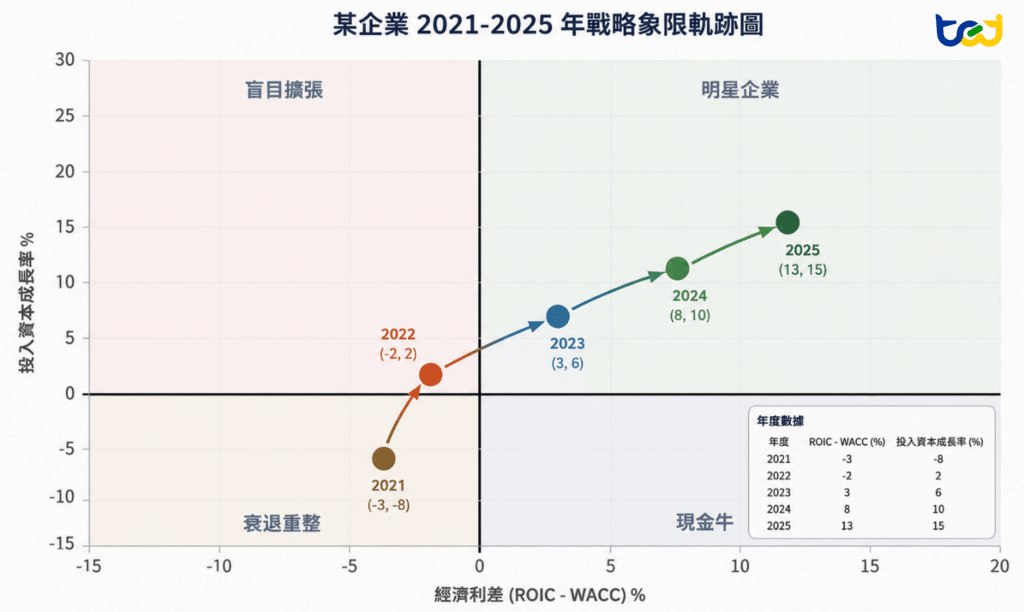

當然,產業變化及企業投資是動態的,只觀察特定時點的象限座標落點,有可能得出偏頗的結論,或是忽略企業轉型的努力與成果。而搭配座標軌跡能更清楚的解析,企業過去及目前的投資策略方向,是否正走在提升企業價值的路上。

如下圖二的虛構案例,可以解讀為企業轉型策略正確且執行成效卓越,投資人未來在評估企業於法說會上說明的發展策略藍圖時,能抱持較為正向的態度。換個角度來說,若企業能以類似的圖表資訊對投資人說明,將有機會提升投資人對公司的信任度。

圖二、經濟利差軌跡

資料來源:TEJ提升企業價值分析工具,TEJ評價分析團隊整理

▶️延伸閱讀:台灣上市產業資本配置與回報效率,從ROIC與WACC評估企業價值創造能力

RIM指出,企業價值 = 已投入資本(IC) + 未來所有經濟附加價值(EVA)的現值,而 創造企業價值 與 經濟利差(ROIC-WACC)、成長率及以成長持續期間呈現正相關。因此,ROIC-WACC 是分析價值創造的核心架構,因為它直接回答一個本質問題:企業賺到的報酬,是否足以覆蓋資金成本。若 ROIC 高於 WACC,代表公司不只是獲利,而是在有效運用資本、創造超額報酬,股東價值因此增加。換言之,經濟利差 不僅是績效指標,更是判斷企業是否真正「創造價值」的門檻。

TEJ 深耕台灣財金資料庫逾 30 年,累積完整且精確的市場與產業數據作為基底。TEJ 評價團隊由多位產業分析、財務分析及價值評估專業人才所組成,具專業機構 ( 美國評價師協會 NACVA 、中華無形資產暨企業評價協會 CABIAV 、國際認證評價專家協會評價師ICVS、工研院無形資產評價種子師資證班結訓 ) 認證資格之評價分析師,提供公正客觀的一站式評價顧問服務。

選擇 TEJ,即選擇以專業、數據與在地經驗,揭示企業與資產的真正價值。提供撰寫提升企業價值計畫報告所需參數,讓 ROIC與WACC成為企業競爭力的語言,而非制式填表。欲了解評價服務的內容,歡迎點擊網站了解更多,或是聯繫我們!