Photo by Magnific

Table of Contents

國際評價準則委員會(International Valuation Standards Council, IVSC)於2024年1月31日發布新版《國際評價準則》(International Valuation Standards, IVS),並自2025年1月31日起生效,新修訂版本有一項重要的修訂重點,係明確要求評價人員於評價作業中納入環境、社會及治理(ESG)因素之考量。

為了與國際接軌,我國財團法人會計研究發展基金會進行修訂(下表一),評價準則委員會於2025年5月2日發布的第十七號新準則「資料與輸入值」,明訂評價人員於決定評價標的價值時,應考量重大之環境、社會及治理(ESG)因素之影響,使ESG因素在合理且可衡量之範圍下基於專業判斷予以考量。

國際財務報導準則基金會(International Financial Reporting Standards, IFRS Foundation)旗下國際永續準則理事會(International Sustainability Standards Board, ISSB)所發布之準則框架下編製之永續報告書與財務報告的連結將是未來發展趨勢。而我國金融監督管理委員會(以下簡稱金管會)已於2023年8月17日發布「我國接軌國際財務報導準則(IFRS)永續揭露準則藍圖」,宣布上市、櫃公司將採用經金管會認可之IFRS永續揭露準則(IFRS S1 及 S2),自2026年度起,按實收資本額分成三階段歷程逐步適用,並於年報中以專章方式揭露永續相關財務資訊。

值得一提的是IFRS S1(S2)開宗明義規定「個體揭露可合理預期將於短期、中期或長期影響個體之現金流量、其對籌資之可得性或資金成本之所有永續(氣候)相關風險與機會之資訊。 」等同於要求企業揭露影響「企業價值」之相關永續資訊,而隨著這些資訊可用性、可及性的提升,將成為企業評價過程中的參數之一。

表一、評價準則公報修正與ESG相關之公報及條文

| 公報號 | 章節、條號 | 條文 |

|---|---|---|

| 第三號 | 第十六條 | 評價報告本文內容中須包括所採用及考量之重大環境、社會及治理(ESG)因素(如有時)。 |

| 第四號 | 第七條 | 評價人員需與委任人確認以下事項俾辨認評價工作範圍: 對考量重大環境、社會及治理(ESG)因素之要求 |

| 第九號 | 第五條 | 委任書須載明對考量重大環境、社會及治理(ESG)因素之要求 |

| 第十號 | 第七條 | 選擇資料及輸入值的過程應考量與機器設備價值相關之重大環境、社會及治理(ESG)因素 |

| 第十五號 | 第二十五條 | 可類比交易與評價標的之對重大環境、社會及治理(ESG)因素之差異 |

| 第三十一條 | 可類比公開交易公司與評價標的之對重大環境、社會及治理(ESG)因素之差異 | |

| 第七十三條 | 預估評價標的現金流量之風險常見程序 包括考量評價標的之重大環境、社會及治理(ESG)特性相關之風險 | |

| 第十七號 | 第陸節 | 環境、社會及治理(ESG)之考量 |

資料來源:會計研究發展基金會《評價準則公報》,TEJ評價分析團隊整理

▶️延伸閱讀:接軌IFRS永續揭露準則 S1、S2! 一文看懂台灣永續準則的演進

▶️延伸閱讀:如何量化氣候災害風險對財務營運的衝擊?有效量化才能強化災害風險管理

根據IVSC的調查統計中發現,儘管已有些許企業自願揭露之ESG資訊可參考,但仍僅有三成的評價人員在執行評價時將ESG資訊納入考量,其中有幾項原因可能為實務使用上產生的困難:

現階段永續資訊揭露架構( TCFD、GRI、SASB、IFRS 等)尚未統一,即便IFRS S1/S2整合了SASB及TCFD也才剛起步,標準化的永續資訊取得仍相當困難;再者,就各ESG評等機構(下表二)之評等結果來看,存在分歧現象(Disagreement)。

國立陽明交通大學資財系謝文良教授及銘傳大學金融科技學院李進生院長之研究指出,各機構之ESG評等相關係數僅有0.4,這意味著ESG等級也成為一項未被標準化的永續資訊。

表二、ESG評等機構及評等名稱

| 機構名稱 | 國家 | ESG 評等名稱 | 機構主要營運項目 |

|---|---|---|---|

| Bloomberg (彭博) | 美國 | Bloomberg ESG Scores | 金融資訊、財經新聞、終端機數據服務及指數編制。 |

| FTSE Russell (富時羅素) | 英國 | FTSE Russell ESG Scores | 指數編制(如 FTSE4Good)、投資分析工具及市場數據。 |

| MSCI (明晟) | 美國 | MSCI ESG Ratings (AAA-CCC) | 全球基準指數、風險與業績分析工具、ESG 研究與數據。 |

| Refinitiv(路孚特) (現屬倫敦證券交易所 集團 LSEG) | 英國 | LSEG Sustainability Ratings and Data | 領先的金融市場數據與基礎設施提供商。 |

| RobecoSAM | 瑞士 | S&P Global ESG Scores | 現其評等業務已併入 S&P Global (標普全球), 負責道瓊永續指數 (DJSI) 評分。 |

| Sustainalytics (現屬Morningstar 晨星) | 荷蘭 | ESG Risk Ratings | 專注於 ESG 研究、評級與公司治理服務。 |

| TEJ 台灣經濟新報 | 台灣 | TESG 永續發展指標 | 台灣本土最大的財經資料庫, 提供評價分析、信用風險、風險分析、量化分析 以及永續分析等相關顧問服務。 |

| 台灣指數公司 (TIP) | 台灣 | TIP 台灣永續評鑑 | 編制與維護各類台灣市場指數、推廣永續投資及數據服務 (原屬國立臺北大企業永續發展研究中心後轉售予台灣指數公司)。 |

資料來源:各機構;謝文良、李進生(2024),TEJ評價分析團隊整理

ESG本質涉及環境科學、社會議題與企業管理專業領域,對專精於財務領域的評價人員而言,不易顧全;必須依賴專業資料庫或分析工具的協助。

由於我國遵循ISSB發布之IFRS永續揭露準則,於2023年6月發布IFRS第S1號「永續相關財務資訊揭露之一般規定」(稱IFRS S1)以及IFRS第S2號「氣候相關揭露」準則(稱IFRS S2),其中,IFRS S1主要提供永續揭露之核心架構,其架構係建立於氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)所提出之四大核心要素,包括「治理」、「策略」、「風險管理」以及「指標與目標」,藉以引導企業揭露並有效管理可能影響其財務狀況、經營績效及現金流量之永續相關風險與機會。

▶️延伸閱讀:IFRS S1公報大解密!量化永續揭露強化永續行動力

▶️延伸閱讀:IFRS S2公報知多少!氣候相關揭露帶你突圍氣候風險泥沼

另一方面,IFRS S2則以TCFD的架構進一步聚焦於氣候相關議題,要求企業揭露因氣候變遷所衍生之「實體風險(Physical Risks)」及「轉型風險(Transition Risks)」,以提升企業對氣候相關財務影響之透明度。

因氣候變遷下對財報的潛在影響可能有:

▶️延伸閱讀:如何有效評估氣候風險?金融業轉型與實體風險的評估實例解析

除依IFRS S2規範揭露之氣候相關議題外,對於其他環境、社會及治理面向之永續議題,評價人員亦應關注企業是否已於年報、永續報告書或其他公開揭露文件中充分揭露相關資訊,並進一步評估該等議題是否可能對企業未來財務表現產生影響。

▶️延伸閱讀:溫室氣體揭露狀況解析,從碳排資料差異掌握 IFRS S2 範疇三揭露關鍵

透過上述揭露架構之建立,使企業管理階層得以遵循相關指引,評估氣候變遷發生時,可能帶來的風險與機會,同時幫助投資人、企業或其他利害關係人能夠利用更具一致性與可靠性之財務資訊與非財務資訊進行參考與衡量。

除了已發布之IFRS 第S1號及IFRS 第S2號外,目前也正在研擬IFRS第S3號「生物多樣性、生態系統及生態系統服務」(IFRS S3)聚焦在自然資本,採用TNFD架構,也將議題延伸至水資源、資源利用、授粉與土地利用與排放等。如果您對於自然資本相關的研究議題有興趣,歡迎參考TNFD系列專文。

基於繼續經營假設(Going Concern)的前提下,評價人員進行企業評價時需注意上述相關資訊是否已揭露於財務報告之相關聲明中,或是反映於企業提供之展望性財務資訊(財務預測)之中,例如資本支出、營運成本、營收結構或永續成長率等,以確保評價基礎資訊係有反映企業未來營運環境之變化,如發生永續資訊與財務資訊內容與假設不一致時,管理階層是否有說明於其中或是評價人員使用資訊時是否參酌或予以調整,以保持評價結果之完整性與合理性。

圖三、IFRS S1 & S2:永續資訊對企業價值影響架構

資料來源:TEJ評價分析團隊整理

承上節所述,永續報導及相關議題多半會對企業財務產生影響。評價人員於採用收益法進行評價時,依評價模型之架構,可將分析區分為兩大部分:其一為分子,即未來現金流量之估計;其二為分母,即折現率之決定。因此,本研究依據附錄評價準則公報中有關環境、社會及治理(ESG)之各項考量,逐一說明其可能之調整方式。

收益法「分子」現金流量調整項目如下(舉例但不限於):

除了分子外,收益法「分母」折現率調整項目詳下表四(舉例但不限於,並以WACC作範例):

表四、收益法ESG折現率調整項目

| WACC參數 | ESG因素調整說明 |

|---|---|

| 無風險利率(Rf) | 未調整。 |

| 市場風險溢酬(E(Rm)-Rf) | 市場共識,未調整。 |

| 貝他(βL) | 因氣候風險、營運風險導致Beta可能上升,另外,參酌可類比公司的Beta時,需考慮與標的公司有承受相同氣候或營運風險的發生。如Beta可能為市場已反映ESG相關風險時,其餘調整項皆不適合再加計調整。 |

| 企業之特定風險溢酬(α) | ESG資料不足及策略不明。未進行碳盤查。董事會之多元化及結構/審計委員會之結構健全能降低代理成本,給予較低的權益風險貼水。透明度/吹哨者機制:資訊不透明會增加投資人的風險感知,從而拉高折現率。氣候變遷/天然災害及其未來風險考慮氣候導致的營運中斷,調降長期增長預期;增加風險貼水。 |

| 權益資金成本(Ke) | 採用MCAPM:Rf + βL ×(E(Rm)-Rf) + α = Ke |

| 最適權益比重(We) | ESG好的公司會因永續、影響力投資人的偏好,較易獲得資金使權益占比上升。惟權益比重與債務比重為相對概念,仍需按實際標的企業籌資活動的結果計算之。 |

| 債務資金成本(Kd) | ESG好的公司會因永續金融行為,取得較好的借款利率,使融資成本下降。 |

| 最適債務比重(Wd) | ESG好的公司可能因永續金融行為,較易發行綠色債券或是永續連結貸款,使借款負債占比上升,反之亦然。惟權益比重與債務比重為相對概念,仍需按實際標的企業籌資活動的結果計算之。 |

資料來源:TEJ評價分析團隊整理

▶️延伸閱讀:ROE、ROA 能真實反映企業價值嗎?學會用 ROIC 與 WACC 看懂企業真正的價值創造力

ESG會影響現金流量及資金成本,應全部反映在分子現金流量或分母折現率,尚無標準答案,但一定要留意的是,進行收益法調整時請避免「重複計算(Double Counting)」,如已在分子將相關因素於現流中調整,相對應的因素就不應於分母的折現率中反映其ESG風險。

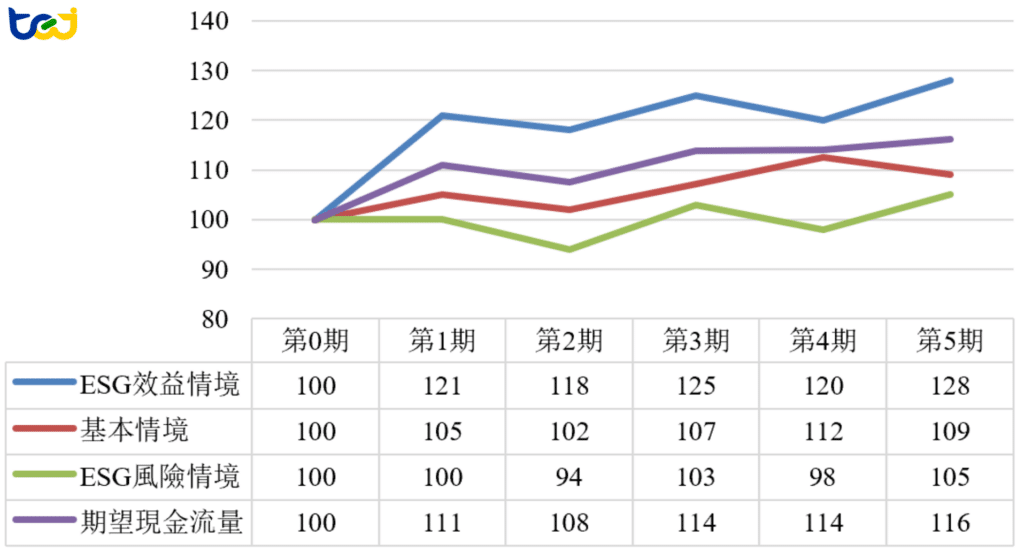

另外,根據TCFD架構中以情境分析(Scenario Analysis)的方式因應氣候變遷影響進行策略方面的韌性,因此進行收益法的計算時,亦可以利用期望現金流量估計的方式,減少部分因主觀考量ESG因素而導致的價值結論偏誤的情形發生,下圖五為假設根據客戶提供之財測,並利用前述客戶未呈現ESG因素考量之現金流量調整項目調整出反映ESG效益情境、基本情境、反映ESG風險情境。

圖五、期望現金流量圖示

▶️延伸閱讀:TEJ實務講座_從永續揭露準則S2 氣候相關揭露,解析對台灣企業獲利的影響

評價人員可自上市、櫃公司選取可類比公司,在為符合監管機制下,取得公開之永續揭露資訊愈趨容易,可利用其資訊,進行ESG優劣衡量分析調增或調減可類比公司市場乘數,或是使用表二各大ESG評等機構所出具的ESG評等進行差異、排序或權重等調整,惟根據前文所述的評等分歧問題,致使評價人員進行市場法的評價作業時,較難以有強勁證據作為調整市場乘數的依據,更使得調整過程較易出現爭議或是備受挑戰,且現今較多ESG產業高度重視之產業,或是因責任投資趨勢的影響(例如排除負面及具爭議性或敏感之產業),其股價對於市場來說可能已經反映了ESG的因素,因此對標標的公司所採取之ESG行動近似已反映ESG的可類比公司時,將可以調整採用較相近的評價乘數。

▶️延伸閱讀:做個挑剔的ESG投資家:透過負面篩選法找出價值觀與績效的平衡點

在《TESG永續發展指標深入分析!與評價乘數有關聯?》一文中,可以得知食品與飲料、消費品及運輸行業三個產業PB乘數與ESG評等表現正相關、金融業則PE及PB乘數與ESG評等正相關,表示其市場價值可能已反映市場投資人對ESG議題的重視程度,進而影響股價連動,因此本研究挑選上述以外之資訊服務業進行市場法調整範例如下表六,由於TESG為較全面性之指標,在信賴樣本池之間差異不大的情況下,將ESG指標納入權重中計算作為考量,並將調整過程留於書面紀錄中。

表六、市場法ESG調整權重範例

| 評價基準日:2024/12/31 | |||||

| 可類比公司 (資訊服務業) |

EV/EBITDA | P/E | P/B | TESG評等 | 權重(註2) |

| A公司 | 12.10 | 15.13 | 2.55 | B- | 40% |

| B公司 | 9.42 | 14.59 | 3.43 | B+ | 30% |

| C公司 | 8.29 | 15.40 | 3.30 | C | 30% |

| 中位數 | 9.42 | 15.13 | 3.30 | – | – |

| 平均數 | 9.94 | 15.04 | 3.43 | – | – |

| 加權平均數 (註2) |

10.15 | 15.05 | 3.04 | – | – |

資料來源:TEJ整理。

值得注意的是,本例單獨探討ESG之調節方式,假設ESG議題將廣泛影響財務報表整體,故只考量ESG評等指標結果,並直接調整評價乘數,評價人員在實際執行上,不應只考量單一指標的結論而忽略其他類比公司風險所在的問題,進而使表六計算結果可能有所偏誤,因而在收益法及市場法之前挑選可類比公司時,仍應綜合評估可類比公司相關ESG的指標及相關財務及非財務資訊,作為篩選樣本池的準則之一,如下表七範例中樣本池中選取相似產業、營業利益、借款依存度、資產總額、TESG評等以及營業項目等進行篩選,最終依以上資訊進行專業判斷將篩選C、F及I公司。

表七、可類比公司挑選過程範例(底色為剔除樣本)

| 評價基準日:2024/12/31 | ||||||

|---|---|---|---|---|---|---|

| 可類比公司 | TSE產業名稱 | 營業利益率 | 借款依存度 | 資產總額 (仟元) |

TESG評等 | 主要產品比重 |

| A公司 | 數位雲端 | 23.79 | 3.62 | 6,709,123 | B+ | 全方位金物流服務(95.40%) |

| B公司 | 數位雲端 | 18.62 | 66.58 | 2,210,361 | B- | 零售雲客,商,金流整合性產品及平台(54.48%),雲端數據分析及平台維運服務(43.23%) |

| C公司 | 資訊服務業 | 17.53 | 17.92 | 1,068,290 | B- | 勞務(94.64%),商品銷售(5.36%) |

| D公司 | 電腦及週邊設備業 | 9.79 | 32.14 | 8,345,574 | B+ | 電子金融交易終端機(80.49%),電子式收銀機及週邊設備(1.29%),個人金融應用產品(0.19%) |

| E公司 | 文化創意業 | 17.34 | 0 | 19,473,735 | B+ | 勞務(82.11%),商品銷售(8.47%),遊戲營運(7.24%),授權(2.19%) |

| F公司 | 資訊服務業 | 22.18 | 0 | 4,715,332 | B+ | 商品銷售(52.96%),勞務(47.04%) |

| G公司 | 電腦及週邊設備業 | 23.26 | 0 | 6,114,603 | A | 工業電腦(IPC)(88.75%),週邊(10.86%) |

| H公司 | 電腦及週邊設備業 | 2.03 | 0 | 1,966,134 | B | 電子金融交易終端機及其週邊設備(58.68%),其他產品(18.92%),交易資料安全保護設備(14.86%),讀寫卡機(7.54%) |

| I公司 | 資訊服務業 | 14.83 | 58.74 | 1,399,676 | C | 專案軟體(45.99%),電子書及閱讀器(35.22%),圖書館軟體服務及設備買賣(11.71%),金融軟體服務及設備買賣(7.07%) |

| 評價標的公司 | 資訊服務業 | 14.57 | 0 | 597,885 | – | 端末機設備(40.78%),端末機設備及系統維護(36.83%),信用卡收單系統軟體開發(17.76%),第三方支付手續費(4.10%) |

註:計算之財報資訊為2024/12/31。

資料來源:TEJ財務資料庫、TESG 永續發展指標

未來衡量企業的價值將不單僅觀看歷史財務資訊,從單一公司營運範疇,更擴展至整體價值鏈,包含利害關係人(上下游供應鏈、員工、主管機關等)所驅動產生的現金流量以及資金成本等與評價有關的前瞻性資訊,其中包括ESG相關資訊。

目前TEJ提供環境面的實體及轉型風險情境分析,能夠量化計算企業財務衝擊、股價損失率、市場風險及信用風險變化,評價人員可利用其相同方法論套用標的公司,以計算未來經氣候風險衝擊財務面的現金流量變化;另外,評價人員亦可以利用TESG評等,進行差異分析、調查及調整等,評估最適評價乘數。ESG議題持續深入,企業評價難度隨之上升,廣泛汲取ESG知識及運用專業資料庫,成為評價機構及評價人員的必備技能之一。

📍TEJ 評價分析解決方案:

評價團隊由產業分析、會計分析、財務工程及價值評估等專業人才組成,具備專業機構認證資格與豐富實務經驗,能依據不同評價目的與情境,提供企業評價、無形資產評價、收購價格分攤(PPA)、資產減損測試、金融資產評價及員工認股權評價等一站式評價顧問服務。選擇 TEJ,即選擇以專業判斷、高品質數據與在地市場經驗,協助企業精準辨識資產的真實價值。 ▶️點我了解解決方案的完整服務

📍TCFD 氣候變遷風險解決方案:

結合資料、系統與顧問服務,提供全方位的TCFD解決方案,協助企業循序完成氣候風險、情境分析與財務碳排放評估,並建立系統化的管理流程。在TNFD成為國際永續揭露新趨勢之際,推出「TNFD自然敏感度等級評估」,整合全台自然保育相關圖資,自動化完成地點座標轉換、圖層疊套、重要性權重計算與風險量化分析。讓自然風險真正轉化為可管理、可揭露的行動依據。▶️點我了解解決方案的完整服務