Table of Contents

在台灣股市中,外資法人(QFII)是大型權值股的重要邊際資金。以台積電(2330.TW)為例,根據 TEJ 券商進出明細資料庫的統計,在 2023 年至 2026 年 5 月期間,台積電每日的成交量中,平均高達 57% 是來自外資券商,表示外資的資金配置方向與交易動態,對大型股的定價具有舉足輕重的影響力。

本文聚焦於 TEJ 因子資料庫——外資主力買賣集中度(Foreign-Institutional Trading Concentration, conc_qfii)因子的研究分析,利用個股當日外資券商的買賣總金額佔全市場總成交值的比重,衡量個股交易被外資主力主導的程度。

初步的實證結果顯示,conc_qfii 因子對台股未來的預期報酬具備良好的預測能力 。在特定的規模分層與市值加權架構下,其橫斷面的選股表現能夠有效超越大盤基準(寶島報酬指數)。本文將系統性地檢驗此因子的理論基礎、橫斷面分布特徵與資訊係數(IC),釐清外資籌碼的關鍵異質性,為後續的量化實戰策略奠定厚實的理論基礎。

外資主力買賣集中度因子的核心邏輯,源自於金融市場的「資訊不對稱」與「知情交易」假說:知情交易者在市場頻繁交易時,會在個股成交量的分布上留下可觀測足跡,且成交量的變異度會隨知情交易佔比而上升(Lof & Van Bommel, 2023)。外資是台股市場的知情交易者,且持有大額資金(即聰明錢),因此外資在個股交易的主導程度可以視為機構投資者的注意力聚焦與配置強度;法人同向交易(羊群)會加速股價調整(Wermers, 1999);而散戶通常受注意力驅動偏誤而買進,機構投資者則較不受此影響(Barber & Odean, 2008),因此,專注於外資而非全市場的成交量因子,能保留更純粹的知情成分。

然而,這個知情訊號在台灣市場存在一個關鍵特性:規模條件性(Size-conditionality)。因大型權值股(如:台積電)的成交結構,外資原本就佔比較高,使 conc_qfii 在不同市值規模下的報酬預測表現截然不同:在大型股中為正向關係,在小型股中卻呈現負向關係。因此,該因子的價值必須在規模分層與市值加權的框架下才能顯現。

本研究之交易數據與多因子指標,取自 TEJ 台灣經濟新報資料庫:

樣本期間 2020 年 12 月至 2026 年 5 月,研究對象為台灣證券交易所(TWSE)與證券櫃檯買賣中心(TPEx)掛牌之所有普通股。

在每一交易日,將個股的外資券商買進金額與賣出金額相加,除以該股當日全部券商之總買賣金額,乘以 100:

因子的數值介於0-100之間,數值愈高代表該股成交愈由外資券商主導。此設計將買賣相加、不分方向,衡量的是外資主力佔該股成交的比重而非買賣方向,所以大手筆賣出同樣會推升集中度。

在每一交易日,我們將股票依因子值由小至大等量分為十組(P1 最低至 P10 最高)。如表一所示,因子值的橫斷面分佈呈現極度右偏。P1 至 P9 組的平均集中度由 1.65% 平緩上升至 27.86%,且組內標準差皆小於 5%。而 P10(最高分位組),平均值躍升至 43.71%,標準差 11.63%,最大值觸及 100%。經交叉檢測,P10 組的市值權重高度集中在少數龍頭股(前三大龍頭股即佔 P10 組五成以上的市值權重),這再次印證了規模分層的重要性。

表一:conc_qfii 十分位分組之敘述統計量

| 分位 | 最小值 (Min) | 最大值 (Max) | 平均值 (Mean) | 標準差 (Std) | 樣本數 (Count) | 占比 (%) |

| P1 | 0.00 | 6.83 | 1.65 | 1.10 | 171,176 | 10.03 |

| P2 | 0.36 | 12.38 | 4.79 | 1.64 | 170,622 | 10.00 |

| P3 | 1.08 | 16.29 | 7.89 | 2.03 | 170,537 | 9.99 |

| P4 | 2.00 | 20.05 | 10.72 | 2.30 | 170,628 | 10.00 |

| P5 | 3.19 | 24.07 | 13.34 | 2.54 | 170,750 | 10.00 |

| P6 | 4.74 | 27.76 | 15.95 | 2.81 | 170,406 | 9.98 |

| P7 | 6.69 | 31.12 | 18.82 | 3.11 | 170,531 | 9.99 |

| P8 | 9.17 | 43.43 | 22.37 | 3.54 | 170,637 | 10.00 |

| P9 | 12.57 | 61.03 | 27.86 | 4.53 | 170,521 | 9.99 |

| P10 | 16.63 | 100.00 | 43.71 | 11.63 | 171,062 | 10.02 |

各統計量為樣本期間內該分組所有日觀測值之彙總;集中度單位為 %;資料期間 2020/12–2026/05;台灣上市櫃普通股)

為了系統性評估因子選股的有效性,我們檢視未來 21 日持有期的每日平均預期報酬率。我們同時交叉對照「等權重 vs 市值加權」與「全部股 vs 大型股」四種組合。

結果如下表二顯示:若採用「等權重」配置,無論是全市場或大型股,多空對沖報酬率(P10 – P1)皆為負值,剖面呈現倒 U 型(即集中度愈高、報酬愈低);一旦改為「市值加權」,多空對沖報酬隨即翻正,全市場市值加權為 +0.031%,大型股市值加權最高來到 +0.040%。

表二:conc_qfii 各分位平均每日預期報酬率——四組合對照(21D)

| 分位 | 等權-全部 | 市值-全部 | 等權-大型 | 市值-大型 |

| P1 | 0.079% | 0.069% | 0.062% | 0.063% |

| P2 | 0.062% | 0.064% | 0.073% | 0.083% |

| P3 | 0.059% | 0.055% | 0.075% | 0.097% |

| P4 | 0.063% | 0.063% | 0.073% | 0.092% |

| P5 | 0.066% | 0.073% | 0.068% | 0.085% |

| P6 | 0.069% | 0.085% | 0.063% | 0.086% |

| P7 | 0.069% | 0.088% | 0.063% | 0.086% |

| P8 | 0.063% | 0.082% | 0.057% | 0.080% |

| P9 | 0.059% | 0.082% | 0.056% | 0.082% |

| P10 | 0.055% | 0.100% | 0.056% | 0.104% |

| 多空對沖 (Spread, P10−P1) | −0.024% | +0.031% | −0.006% | +0.040% |

| 單調 ρ | −0.42 | +0.79 | −0.72 | +0.21 |

說明:單調 ρ 為分位序 P1→P10 與平均報酬之 Spearman 等級相關,>0 表報酬隨集中度遞增、<0 遞減;資料期間 2020/12–2026/05,報酬不考量交易成本)

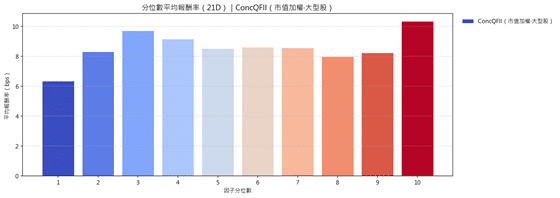

圖一:conc_qfii 各分位平均每日預期報酬率(市值加權·大型股)

說明:對應上表「市值-大型」欄;P10 明顯居首、多空轉正;報酬不考量交易成本

若觀察整段期間的累積報酬率,結果一致:市值加權和大型股的架構下,最高分位組(P10),累計報酬長期領先最低分位組(P1),也高於標竿指數。

圖二:conc_qfii 市值加權X大型股,最高分位組(P10)、最低分位組 (P1)與標竿指數(IR0078)之累積報酬率

說明:不考量交易成本

進一步檢驗 conc_qfii 多空投組的報酬,是否只是來自已知的系統性風險曝險因子,以下將各組合的多空投組(P10−P1)對 CAPM/ Fama-French 三因子 (FF3)與五因子(FF5)模型進行時間序列迴歸分析(採用Newey-West 調整 t)。

表三:conc_qfii 多空投組(P10−P1)風險因子迴歸 Alpha——四組合對照

| 模型 | 等權-全部 | 市值-全部 | 等權-大型 | 市值-大型 |

| CAPM | −0.978%*** (−5.01) | −0.703%** (−2.12) | −0.732%* (−1.95) | +0.775% (+1.24) |

| FF3 | −0.880%*** (−4.59) | −0.295% (−1.40) | −0.640% (−1.35) | +1.343%** (+2.03) |

| FF5 | −0.935%*** (−5.37) | −0.400% (−1.59) | −1.010%* (−1.94) | +0.886% (+1.40) |

說明:α 為月頻迴歸截距、單位 %、不考量交易成本;括號內為 Newey-West 調整 t;顯著水準:*** p<0.01, ** p<0.05, * p<0.1;資料期間 2020/12–2026/05

迴歸結果(表三)與前面的報酬剖面完全吻合:

資訊係數(Information Coefficient, IC)採用斯皮爾曼等級相關(Spearman’s Rank Correlation),衡量個股因子值與未來報酬的排序一致性,不受組內權重或極端值的干擾,是判讀因子方向最乾淨的工具。

表四 IC分析顯示各持有期皆為正數,且21日勝率為60%,但其中出現了一個矛盾:「全市場的 IC 平均值皆顯著為正,為什麼等權重多空對沖報酬卻是負的?」。原因是極端分位的權重與中小型股的雜訊干擾。Rank IC 證明了在橫斷面上「集中度愈高、後續報酬排序愈高」的規律,但等權重報酬容易被小型股的表現扭曲。

當股票池限縮至市值前 30% 的大型股後,21D 的 IC 平均值由全部股的 0.019升至 0.040,資訊比率(Risk Adjusted IC)也升至 0.39,21日勝率達 64.48%。這說明該因子的預測威力高度集中在大型股,全市場的表現遭到中小型股反向訊號的稀釋。

表四:conc_qfii 資訊係數(IC)統計摘要——全部股 vs 大型股

| 全部股 | 大型股 (市值前 30% 大型股) | |||||||

| 指標 | 1D | 5D | 10D | 21D | 1D | 5D | 10D | 21D |

| IC Mean | 0.0187 | 0.0216 | 0.0201 | 0.0186 | 0.0212 | 0.0312 | 0.0371 | 0.0403 |

| IC Std | 0.0896 | 0.0844 | 0.0779 | 0.0744 | 0.1267 | 0.1124 | 0.1066 | 0.1043 |

| Risk Adjusted IC | 0.2089 | 0.2557 | 0.2577 | 0.2496 | 0.1671 | 0.2773 | 0.3477 | 0.3864 |

| IC > 0 (%) | 57.29 | 59.04 | 60.15 | 60.06 | 55.90 | 60.89 | 63.75 | 64.48 |

| IC > 0.03 (%) | 44.10 | 45.30 | 44.83 | 44.28 | 47.60 | 50.09 | 52.95 | 54.52 |

| IC > 0.05 (%) | 35.06 | 36.72 | 35.52 | 33.76 | 40.31 | 44.10 | 45.48 | 47.32 |

| IC t-value | 6.88 | 8.42 | 8.48 | 8.22 | 5.50 | 9.13 | 11.45 | 12.72 |

| IC p-value | <0.001*** | <0.001*** | <0.001*** | <0.001*** | <0.001*** | <0.001*** | <0.001*** | <0.001*** |

| IC Skewness | 0.1287 | 0.1068 | 0.0239 | 0.0040 | 0.0082 | 0.0658 | −0.0995 | −0.1253 |

| IC Kurtosis | 0.1940 | −0.1189 | 0.0045 | −0.1251 | −0.1741 | −0.0297 | −0.1138 | −0.1442 |

透過系統性的投資組合排序法與嚴謹的 IC 檢驗,我們證實了外資主力買賣集中度(conc_qfii)是追蹤台股大型股「聰明錢」不可多得的優質 Alpha 來源 。這項因子獨特的「規模條件性」明示了它在大型股中為正向、小型股中為反向的異質特徵 。這意味著,唯有採取「聚焦大型股」並以「市值加權」配置的框架,才能完美釋放這項因子的真實獲利潛力 。

當我們成功在學術與數據端驗證了因子的選股效力後,下一步便是踏入高摩擦力的真實戰場 。我們將在下一篇實證篇中,為您揭曉完整的可執行策略建構流程與關鍵的回測實務績效!