Photo by Freepik

Table of Contents

2025年對於各大產業而言並非安穩。首先從年初的美國總統川普上任、到對等關稅政策,以及後續各國、政權的反制政策,將全方位顛覆這已完全仰賴自由貿易、各國專業分工化的國際市場;另一方面,由關稅事件進而衍生的後續中國緊握原物料出口權,以至於金屬原物料成本飆升,使得各個領域的公司不得不面臨毛利侵蝕的窘境,又或是承受因調漲售價而間接失去訂單的機會成本。

而夾雜在其中的被動元件產業也是當中的重要角色,TEJ 產業研究團隊以2025年為背景,主要從國際政局動盪、原物料價格波動等成本、製造/生產基地的趨勢作為出發點,探討台灣被動元件產業將如何採取策略因應並化險為夷,進而在變局中尋求韌性、於困境中實現轉型,最終拿到價格話語權;並進一步展望2026年,分析台廠如何在處處充斥AI應用的世代中,從穩定供給邁向價值領航,搶占下一波全球市場的制高點。

▶️延伸閱讀: 台面板產業轉型進度檢視,關稅影響有限、232條款風險待觀察

2025年1月,隨著川普正式重返白宮,全球電子產業鏈迎來了「關稅 2.0」的供應鏈壓力測試。川普政府上任便開始推行強烈的貿易保護主義,其核心策略為《對等關稅》。這項政策徹底顛覆了過去幾十年由世界貿易組織(WTO)主導的全球化秩序,將貿易從「自由競爭」轉向「絕對互惠」。

▶️延伸閱讀: 台美關稅協議後,台灣與韓國在半導體出口競爭的優劣比較

在競選期間,川普便反覆強調「對等」的概念。他認為美國長期處於貿易逆差,主因是其他國家對美商品徵收高額關稅,而美國卻維持低關稅。2025年4月,川普簽署行政命令,正式實施「解放日關稅,對所有進口商品徵收至少10%的基準關稅。

對於台灣被動元件廠商而言,因資通訊產品與半導體對美出口金額龐大,最初被列入「貿易不平衡」名單,面臨高達32%的對等關稅壓力;雖然後續經談判將對等關稅降至15%,但被動元件產品多半應用於各類資通訊產品上,且商品特性為「產品價格低、銷售數量高」,故對等關稅實施後將使得被動元件等零組件產業,產生成本墊高效應。

在「川普2.0」政策全面升級的背景下,全球製造業正在從「中國製造、世界工廠」轉向「產業鏈重構」。其中過往仰賴的中國生產基地,因川普頒布關稅政策,使得從該地製造出口至美國的商品貿易關稅大幅提升,部分品項甚至面臨極端稅率。這讓過去20年「中國製造、供應全球」的貿易模式難以維持,廠商被迫重新審視產地規劃。

在此時空背景之下,原先講求效率並採取Just-in-Time(JIT)的全球電子產業鏈正式分裂為兩種供應鏈體系:一種是供應中國市場的內需供應鏈,另一種則是為應付歐、美地區所具備「非中產地 (Non-China Origin)」的非紅供應鏈。而台灣被動元件廠多數同時供應中國市場與歐美品牌客戶,須具備在不同產區間靈活調度訂單的能力,才能在這動盪時期之中得以生存。

另一方面,現今已完成第六輪關稅談判公式的台灣,雖仍保有與日本、韓國相同的15%對等關稅,但被動元件產品屬於資通訊產品,並未適用232條款所涵蓋之半導體及其衍生品關稅項目,同時亦不額外疊加MFN關稅,使得大部分被動元件類產品(HS CODE 8504、8532、8533類)均為0%關稅;故對等關稅政策對於被動元件產業無實質性影響。

▶️延伸閱讀: AI狂熱台灣受惠!面對中國半導體自主化,台IC設計業競爭優勢能否續強?

接續前面提及供應鏈變化,2025年台灣被動元件廠的處境已截然不同。在壁壘分明的貿易戰下,台灣公開發行以上的37家被動元件廠商憑藉各自「產地優勢」及「技術實力」,分化出不同種類型的對應策略:

以國巨(2327)與華新科(2492)兩大集團為首,這類廠商是產業中的「日不落帝國」,其核心競爭力在於產地能彈性調度,並能依據客戶屬性(美系/非美系)與成本要求,靈活地從中國、東南亞、歐洲或美洲廠區調度產能。它們不受單一國家的關稅政策挾持,擁有最強的生存韌性。

▶️延伸閱讀: 被動元件雙雄的頂上對決!國巨、華新科集團誰技高一籌?

以聚鼎(6224)與迅德(6292)為代表,這類廠商擁有極其稀缺的「關稅免疫權」。其核心競爭力在於生產據點直接位於貿易壁壘之內,能完全豁免針對進口產品的懲罰性稅率。這使其能精準鎖定美國國防、航太及高階工控等「非美製不可」的剛性需求,將高築的關稅高牆轉化為阻擋低價競爭者的天然護城河,享有獨占性的市場定價權。

這群以興勤(2428)、立隆電(2472)及大毅(2478)為首的業者,展現了台商最經典的「逐水草而居」求生本能。

面對客戶對「非中產地證明」的強硬要求,它們選擇加速南向,在越南、泰國或馬來西亞建立第二生產基地。這不僅是為了分散地緣政治風險,更是為了保住 Dell、HP 等歐美消費性電子巨頭訂單所必須支付的「入場券」,確保留在西方供應鏈的安全名單內。

選擇堅守本土的璟德(3152)與勤凱(4760)等業者,其生存邏輯並非依賴低廉的生產成本,而是建立極高的轉換成本。以璟德的LTCC為例,多屬配合IC平台客製化的特殊規格,一旦設計導入便難以替換;勤凱的關鍵導電漿則直接決定了下游元件的燒結良率。對客戶而言,這些產品的「不可替代性」與「品質風險」遠高於價格考量,加上「Made in Taiwan」完全符合非中供應鏈的安全規範,使其即使面對成本波動,仍具備強勢的價格轉嫁能力與高毛利護城河。

此族群包含聯寶(6821)、輝城(8218)及多數中小型被動元件廠。由於產能高度集中於中國,或僅擁有台灣與中國兩地工廠,缺乏東南亞或歐美第三地的產能緩衝,使其處於關稅海嘯的第一排。在難以提供「非中產地證明」的劣勢下,其生存策略面臨嚴峻考驗:多數廠商轉向深耕中國內需市場,試圖融入紅色供應鏈體系以消化產能;或必須證明自身技術具備極端的剛性需求,才能在貿易壁壘的夾縫中求存。

綜觀2025年的供應鏈變局,面對川普 2.0 時代的貿易壁壘,台灣被動元件產業目前展現韌性。一方面台灣被動元件廠商受惠於資通訊產品協定,因此在絕大多數國家、產業被課徵對等關稅的情況下,相關廠商目前仍維持0%關稅的優勢;另一方面,從2025年Q3財報觀察發現,部分廠商成本雖有上升,實為金屬原物料價格波動所致,顯示關稅的直接衝擊幾近於零。最後,惟需警惕的是,國際政經局勢多變,未來是否會因政策調整或產地認定標準趨嚴,導致產品面臨潛在課稅風險,仍是產業後續須持續關注的隱憂。

如果說關稅是2025年的外部政治壓力,那麼「原物料價格失控」則是產業內部的燃眉之急。自2024年起全球原物料市場受到中東局勢變動等地緣政治波動影響,加上中國因應關稅戰以限制金屬原物料出口進行反制手段,使得相關金屬價格波動更為劇烈。對於成本結構高度依賴金屬材料的被動元件產業而言,這是一場關乎毛利率及獲利性的生存戰。

被動元件的成本結構中,貴金屬及工業金屬的材料占比極高。而透過附錄C各大類主流產品之成本結構得知,此次金屬原物料漲價潮的衝擊可分為「全面性衝擊」與「利基型衝擊」兩大類別,因此得以理解為何特定廠商必須率先喊漲。

銀與銅是本次成本通膨的重災區,幾乎撼動了所有被動元件的基礎。

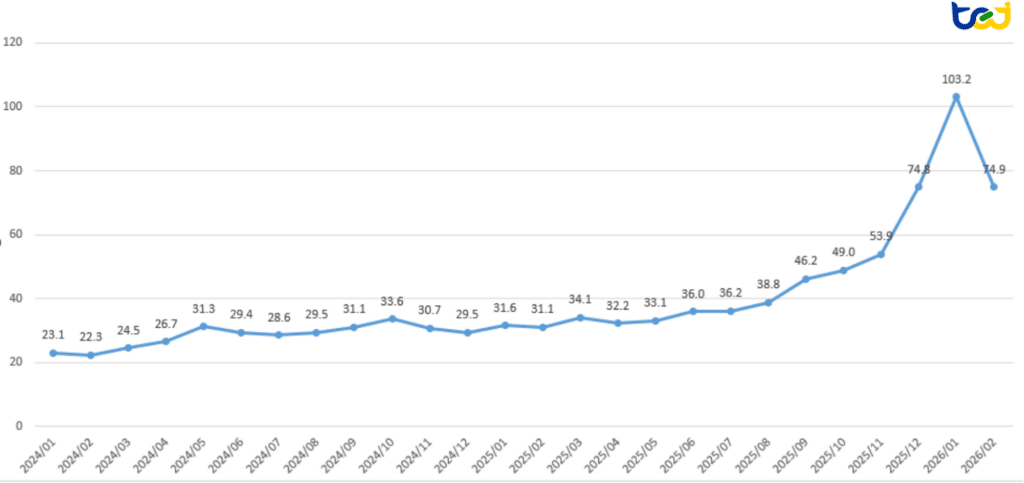

由下圖一可見,銀價飆漲的連鎖效應:銀不僅是貴金屬,更像是電子工業的血液。在被動元件主流產品中無論是積層陶瓷電容(MLCC)的內電極(鈀銀)、晶片電阻的導電漿料,以及電感器內電極漿料,無一不依賴銀;而勤凱這類型上游導電漿料廠,首當其衝感受到銀價上漲的壓力。因此當銀價半年內快速地翻了近3倍(從2025/07的每盎司36.2美元漲至2026/01的每盎司103.2美元)時,勤凱將迅速調漲銀漿價格,這直接迫使下游的電阻廠(如大毅、光頡)與MLCC廠(如華新科、信昌電)面臨巨大的成本轉嫁壓力,這引發後續的2026/01晶片電阻廠商集體調漲產品單價。

圖一、2024 至 2026/02/10 之倫敦白銀定盤價 (單位:美元/盎司)

資料來源:TEJ商品原物料資料庫

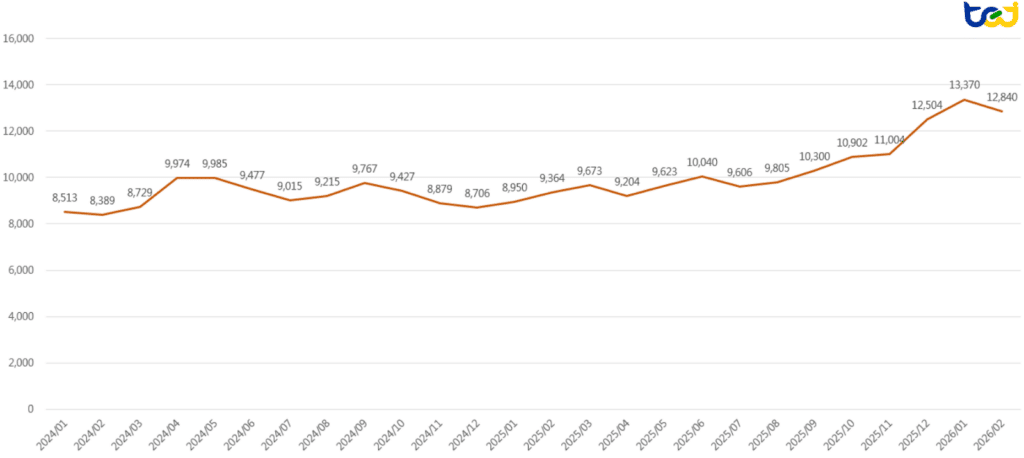

接著由圖二可見,銅價高漲的衝擊:銅則是電感器與變壓器的核心。其中,繞線功率電感(臺慶科、三集瑞、千如旗下產品)與變壓器(聯寶、耀勝旗下產品)的主要成本來自銅線與線圈。當銅價創下歷史新高(如2024/04-05的每公噸近萬美元、2025年下半年每公噸近1萬美元漲至2026/01的每公噸13,370美元,這些「用銅大戶」的毛利瞬間被壓縮,導致電感器成為2024年下半年最早喊漲的品項之一。

圖二、2024 至 2026/02/10 之LME銅現貨價 (單位:美元/頓)

資料來源:TEJ商品原物料資料庫

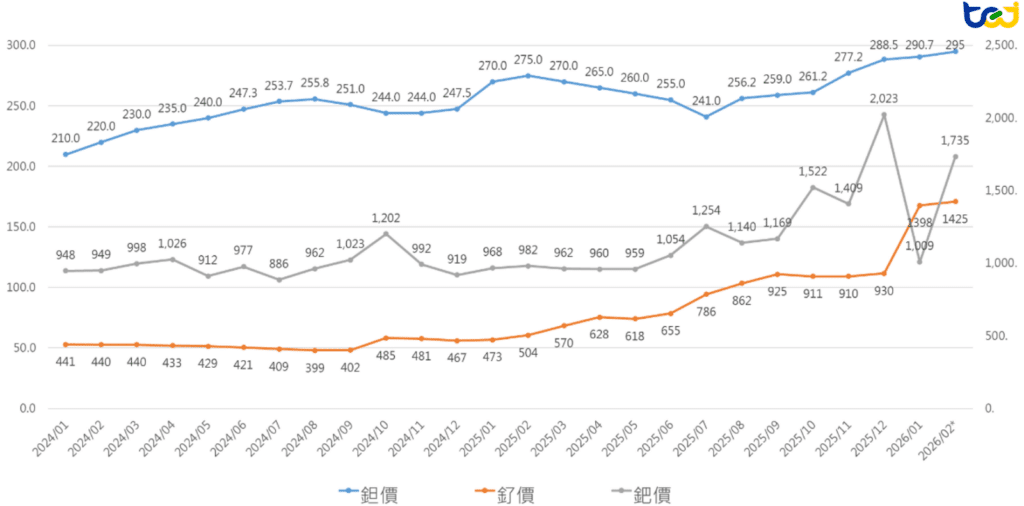

鉭的戰略稀缺性:鉭質電容的核心材料「鉭」屬於稀缺金屬,供給高度寡占;較一般鋁電容或陶瓷電容相比,鉭質電容具備體積小、電容量大、耐高溫與高可靠性等特點,伴隨著AI伺服器、車用電子與國防設備對高性能電容需求提升,鉭質電容絕對是不可或缺的核心零件。

然而最大鉭金屬供給國剛果民主共和國的國內衝突在2025年更加劇烈,使供給量減縮,推高原礦價格,而鉭粉、鉭絲等核心耗材也同步漲價;再加上AI應用需求大大推升鉭的需求量,因此即使像是國巨旗下的鉭質電容大廠KEMET(市占第一)已擴產30%,也難以緩解缺貨情形,間接哄抬鉭價。

釕的關鍵角色:釕作為鉑族金屬的一員,卓越的硬度、優良的催化活性、良好的導電性和抗高溫耐腐蝕等特性,在電子、能源儲存及化工製造等領域備受青睞;其中衍生產品-釕漿是晶片厚膜電阻的關鍵材料,它提供晶片厚膜電阻體所需的穩定電性能和耐高溫焊接特性。釕價的波動往往是電阻產業價格戰的導火線,過往晶片厚膜電阻也曾在2018年因加密貨幣浪潮及2021年COVID-19疫情調整過,這也是導致2026年初晶片厚膜電阻全面喊漲的隱形成因之一。

圖三、2024 至 2026/02/10 之鉭、釕及鈀之市場報價

資料來源:TEJ商品原物料資料庫、Johnson Matthey,TEJ整理

鋁與電力成本:鋁質電解電容(立隆電、凱美、金山電)的成本結構中,高純度鋁箔(化成箔/電蝕箔)占比高;值得注意的是,化成箔的生產過程較為耗電(電力成本高)。然而,2025年全球能源價格因國際政局動盪、地緣政治衝突、綠色能源轉型及金融通膨等風險影響,加上中國對工業用電的調控,間接導致立敦等上游鋁箔廠成本激增,進而推升下游電容價格。

▶️延伸閱讀: 從能源轉型到強化電網韌性,電線電纜業迎來長線榮景

除了上述貴重金屬原物料外,鎳、鈀及錫等貴金屬也是或多或少在被動元件產品調漲情況中占有一時之地,其價格變化可參考下圖四。

圖四、2024 至 2026/02/10 之鋁、鎳及錫之市場報價 (單位:美元/頓)

資料來源:TEJ商品原物料資料庫、LME交易所,TEJ整理

在上述成本壓力下,台灣及全球被動元件廠展開了一波長達18個月的價格調整循環。這波漲價並非一步到位,而是隨著「需求復甦」與「成本壓力」的交替作用,呈現出「點、線、面」的擴散趨勢。以下依據表五整理之時序進行深入分析:

表五、2024 至 2026/02/10 台灣及全球知名被動元件廠商調價資訊

|

時序 |

背景動因 |

預計調漲的 |

產品種類 |

調漲幅度 |

|---|---|---|---|---|

| 2024 年 7 月

|

產業從谷底爬升,受惠手機傳統旺季來臨、PC 市況回溫,以及銀價 2024 年初以來大漲逾 30% |

村田、TDK、國巨(奇力新)、華新科(佳邦)、臺慶科 |

積層式電感、磁珠等產品 |

約 15% 至 20% |

|

2025 年 6 月 |

AI 應用大量採用高階元件;加上供給端擴產保守,未來高階被動元件供需缺口可能擴大。 |

國巨(基美)、AVX、Vishay等 |

鉭質電容 |

合計達 30% |

| 2025 年 11 月 | 將漲價歸因於.高階應用需求爆發、成本壓力上升及擴產投入 | 國巨(基美) | 鉭質電容 | |

| 2025 年 11 月 | 銀價自 2025 年起已經上漲 50%,其他金屬材料也全面性上漲,成本承壓 | 風華高科 | 電感磁珠、壓敏電阻、 瓷介電容、厚膜電阻等 |

約 5% 至 30% |

| 2025 年第四季 | 白銀價格持續狂飆 | 臺慶科 | 磁珠 | 漲幅達雙位數 |

| 2026 年 1 月 | 關鍵原物料 (銀) 的價格長期居高不下 | 國巨(普思) | 部分鐵氧體磁珠產品 | 未提及/揭露漲價幅度 |

| 2026 年 1 月 | 成本大幅攀升 | Panasonic | 鉭質電容 | 15% 至 30% |

| 2026 年 1 月 | 人工、金屬材料 (銀、銅、錫、氧化銻、氧化鉍) 等成本持續上升 | 久尹 (華新科集團) |

熱敏電阻 (NTC) 、壓敏電阻 |

NTC 15% 至 20%、壓敏電阻 20% 至 25% |

| 2026 年 1 月 | 因原物料成本大幅攀升 | 風華高科、及包含安徽富捷電子等七家中國晶片電阻廠 (註) | 常規電阻 (晶片厚膜)、磁珠、鐵氧體電感、敏感元件、保護元件與瓷介電容 | 約 8% 至 20% |

| 2026 年 1 月 | 貴金屬價格創新高,使電感、晶片電阻等產品材料成本承壓 |

深圳順絡電子 (陸資電感龍頭) |

積層鐵氧體電感磁珠、積層片式陶瓷電感、積層功率電感、積層壓敏電阻、積層車載磁珠 | 未提及/揭露漲價幅度 |

| 2026年 2 月 | 由於晶片產品線成本顯著上漲,尤其是貴金屬如銀、釕、鈀、錫、銅的價格飆升 | 國巨集團、厚聲集團、華新科集團、大毅科技、光頡、天二 | 晶片電阻 | 約 10% 至 20% |

| 2026年 2 月 | 成本大幅攀升 | 中國通路端,國巨、華新科、禾伸堂為潛在調漲廠商 | 積層陶瓷電容 (MLCC) | 15% 至 20% |

| 2026年 3/4 月 | AI 應用的實際需求 | 村田製作所、 三星電機 |

積層陶瓷電容 (MLCC) | 未提及/揭露漲價幅度 |

註:七家廠商包含安徽富捷電子、浙江玖維電子、江西昶龍科技、江蘇國邦電子、寧波鼎聲微電子、深圳業展電電子及南充溢輝電子。

資料來源:公司公告、法說會、新聞媒體,TEJ自行彙總

2024年07月,被動元件產業剛從長達兩年的庫存調整中甦醒。當時的漲價主要由手機與PC的傳統旺季需求帶動,疊加銀價初期的30%漲幅。日系大廠村田(Murata)、TDK率先針對積層式電感與磁珠喊漲,台廠國巨(奇力新)、華新科(佳邦)與臺慶科隨即跟進。此階段的漲價具有「修復獲利」的性質,尚未演變成全面性的恐慌。

進入2025年,隨著NVIDIA Blackwell架構與AI伺服器的放量,高階被動元件的需求呈現爆炸性增長。AI伺服器對穩壓與耐高溫的要求極高,使得符合這些特性的鉭質電容成為市場搶手貨。國巨(基美)、AVX與Vishay等寡占廠商,在06月與11月連續發動漲價,漲幅合計達30%。這波漲價是典型的「需求拉動型」,反映了高階產能的結構性短缺。

到了2025年底,銀價累計漲幅已突破50%,加上銅、釕等金屬全面噴出,產業進入了嚴峻的「成本推動型」通膨階段。

中國廠商率先發難:由於中國廠商多集中於中低階常規品,毛利空間本就微薄,對原材料價格極度敏感。2025年11月,風華高科開出第一槍,對電感、電阻、電容進行全品項調漲。更值得注意的是,安徽富捷電子甚至宣布自12月起減產20%至60%,寧願犧牲市占也不願做賠本生意,顯示成本壓力已達臨界點。

台廠的全面跟進:2026年01月,漲價潮全面蔓延。國巨、華新科、大毅、光頡、天二等電阻大廠,針對晶片電阻調漲10%至20%。這是一次不得不發的漲價,主要反映釕漿與陶瓷基板的成本暴增。

MLCC壓軸登場:最後,連最為大宗的MLCC也在通路端傳出15%至20%的漲幅,標誌著這波漲價潮完成了從「特定高階品」向「全品項常規品」的擴散,被動元件產業正式進入高成本、高報價的新常態。

透過檢視下表六,最新的2025年全年營收與2026年01月單月營收數據,可以清晰看到台灣被動元件廠商「AI應用發酵」與「漲價效應」的具體成果。

表六、台灣被動元件廠2025年營收及2026年01月營收 (單位:億元、百分比)

| 公司 | 2025年營收 | 累計營收成長率 | 2026年1月營收 | 2026/01 vs 2025/01 | 2026/01 vs 2025/12 |

|---|---|---|---|---|---|

| 2327國巨 | 1,329.3 | 9% | 130.3 | 27% | 6% |

| 2492華新科 | 364.6 | 5% | 34.9 | 20% | 21% |

| 3026禾伸堂 | 134.1 | 5% | 13.1 | 22% | 15% |

| 2472立隆電 | 112.9 | 8% | 10.2 | 17% | 0% |

| 2428興勤 | 80.4 | 7% | 8.0 | 22% | 8% |

| 6284佳邦 | 76.2 | 3% | 6.8 | 6% | 8% |

| 3357臺慶科 | 66.2 | 20% | 6.0 | 26% | -5% |

| 2375凱美 | 55.5 | 5% | 5.4 | 26% | 14% |

| 2478大毅 | 54.4 | 8% | 5.0 | 38% | 7% |

| 6449鈺邦 | 44.7 | 28% | 4.2 | 44% | -6% |

| 6175立敦 | 41.7 | -1% | 3.5 | -3% | -5% |

| 6173信昌電 | 40.5 | 9% | 3.4 | 14% | 10% |

| 8042金山電 | 37.7 | 9% | 4.2 | 50% | 13% |

| 8121越峰 | 30.7 | -1% | 3.1 | 44% | 5% |

| 6224聚鼎 | 28.5 | -3% | 2.7 | 10% | 33% |

| 3624光頡 | 26.8 | 4% | 2.4 | 28% | 5% |

| 6862三集瑞-KY | 22.7 | 3% | 1.8 | -1% | 17% |

| 3236千如 | 20.7 | 11% | 2.2 | 46% | 18% |

| 3207耀勝 | 19.2 | 26% | 1.8 | 46% | -20% |

| 4760勤凱 | 19.1 | 28% | 2.1 | 66% | 7% |

| 6834天二科技 | 14.3 | 13% | 1.4 | 23% | 21% |

| 3152璟德 | 14.3 | -16% | 1.2 | -9% | 4% |

| 6792詠業 | 13.2 | 7% | 1.2 | 10% | 36% |

| 6432今展科 | 11.2 | 10% | 1.1 | 24% | 7% |

| 6292迅德 | 10.0 | -3% | 0.9 | 11% | 2% |

| 6127九豪 | 9.9 | -2% | 0.8 | -3% | -6% |

| 8029久尹 | 9.7 | -1% | 0.9 | 5% | 7% |

| 8218輝城 | 9.2 | -7% | 1.1 | 61% | 23% |

| 5328華容 | 8.8 | 2% | 0.9 | 35% | 12% |

| 6597立誠 | 7.7 | -12% | 0.5 | -21% | -16% |

| 6155鈞寶 | 6.3 | 11% | 0.6 | 15% | 5% |

| 3369鐵研 | 6.3 | 14% | 0.6 | 41% | 3% |

| 3117年程 | 6.0 | 7% | 0.7 | 51% | 65% |

| 6821聯寶 | 5.8 | 3% | 0.5 | -3% | 14% |

| 5228鈺鎧 | 5.4 | 26% | 0.7 | 94% | 23% |

| 6642富致 | 5.4 | 4% | 0.5 | 26% | 8% |

| 6204艾華 | 3.9 | 0% | 0.4 | 24% | 8% |

資料來源:TEJ財務資料庫

國巨2025年全年營收高達1,329.3億元,年增9.26%;進入2026年01月,單月營收更是衝上130.3億元,年增幅高達27.13%。這顯示AI伺服器對鉭質電容與高階MLCC的需求不僅抵銷消費電子的疲弱,更在2026年初出現了爆發性拉貨。而臺慶科則是AI電源管理的關鍵贏家。受惠於TLVR電感在AI伺服器滲透率提升,使2025年營收及2026年01月分別年增20.32%與25.52%。

這間接證實有掌握「關鍵製程」與嗅得「未來趨勢」的廠商,能率先布局、奪得先機,除了能成為產業領頭羊,引領其餘落後的廠商並締造合作機會、取得雙贏外,其隱含其中的產業地位可能讓他們在供應鏈成本上揚時,能具有話語權保住公司利潤。

2026年01月不僅是高階品在漲,標準品也出現了搶料與漲價帶動的營收跳增。華新科雖然2025全年僅微增4.99%,但2026年01月單月營收月增率卻高達21.17%,年增率亦達20.41%。這大幅度的月增長,直接印證了1月份下游客戶因應漲價通知而進行的恐慌性備料。

另一方面,大毅作為晶片電阻大廠,直接受惠於銀價上揚而推動的報價調漲帶來的紅利,2026年01月營收年增率高達37.97%,顯示經銷商提前拉貨意願強勁。此外,上游指標勤凱的2026年01月營收年增高達66.06%是所有廠商中最高的,作為最上游的銀漿供應商,其業績的高漲是確認「原物料成本推動漲價」最直接的先行指標。

▶️延伸閱讀: 塑化業的多重困境|原油價格震盪、美國關稅與能源政策,中國擴產壓力齊襲

回顧2025年至2026年初,台灣被動元件產業在川普關稅大棒與原物料通膨的夾擊下,無疑經歷了一場殘酷的淘汰賽。這場洗牌並未擊垮台廠,反而淬鍊出更具韌性的競爭格局。展望2026年,TEJ 產業研究團隊認為產業將迎來質變,從過去的成本防禦戰,轉向以技術為核心的價值進攻戰,其中兩大關鍵轉折值得投資人密切留意。

過去市場對AI的期待多停留在話題層面,但隨著NVIDIA GB200等高階算力晶片正式放量,被動元件的規格升級已是現在進行式。我們看到電源模組為了因應大電流與低損耗的嚴苛要求,必須導入更高規格的元件。以國巨的鉭質電容與臺慶科的TLVR電感為例,這類具備耐高溫、高穩壓特性的產品,因技術門檻高,單價往往是一般元件的數倍。這意味著這些領先廠商將能透過產品組合的優化,實質擺脫傳統標準品的殺價泥沼,享受技術紅利帶來的毛利躍升。

此外,可以發現像國巨、立隆電、大毅、臺慶科及千如等跨入AI應用的廠商,他們2025Q3的毛利率均大於2025Q2(季成長)及2024Q3(年成長),顯示AI應用的廠商價格話語權較大,亦能將原料漲價成本成功移轉至客戶。

▶️延伸閱讀: 全球政經格局重組,地緣政治及科技霸權引領產業變革_TEJ 2026年TCRI產業展望講座

另一方面,既然關稅對被動元件暫無實質衝擊,那麼2026年的決勝關鍵將回歸企業本質的「財務韌性」與「規模經濟」。面對銀、銅等貴金屬價格居高不下,擁有龐大採購量的龍頭廠商,不僅對上游原料具備較強的議價權,更能透過庫存調節來平抑成本波動。反觀缺乏規模優勢的中小型廠,若無獨特技術加持,將難以抵禦原料飆漲對毛利率的侵蝕。

總結來說,2026年的被動元件產業將不再是齊漲齊跌的局面,而是呈現壁壘分明的「強者恆強」態勢。然而在TCRI的核心理念裡,同時握有「全球化產能」與「AI 關鍵技術」門票的公司才具備公司營運的韌性,也能有足夠的能力以因應各式各樣的風險,故風險等級較低;反之,那些僅靠著傳統過時的產品及技術,又或是僅單方面下注某一個領域、過度集中某個地區生產的公司,因為風險全放在同一個籃子裡,故在接下來的賽局裡恐怕要面臨更多挑戰。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。