Table of Contents

隨著IFRS永續揭露準則逐步接軌國際,金融業面對的ESG課題從揭露格式與報告撰寫,轉向將永續資訊轉化為投融資審查、資本配置與風險管理的依據。TEJ台灣經濟新報於6月26日舉辦「2026 ESG講座:金融合規全導航—接軌永續新準則與投融資實作重點」,邀集主管機關、與業界永續專家,從監理趨勢、永續資金辨識、SBTi氣候轉型到TNFD自然風險數據應用,協助金融機構掌握永續合規與投融資實務的關鍵方向。

👉延伸閱讀:從減碳走向與自然共存!TEJ TNFD課程專家領路,從政策到實務剖析企業面對的TNFD挑戰

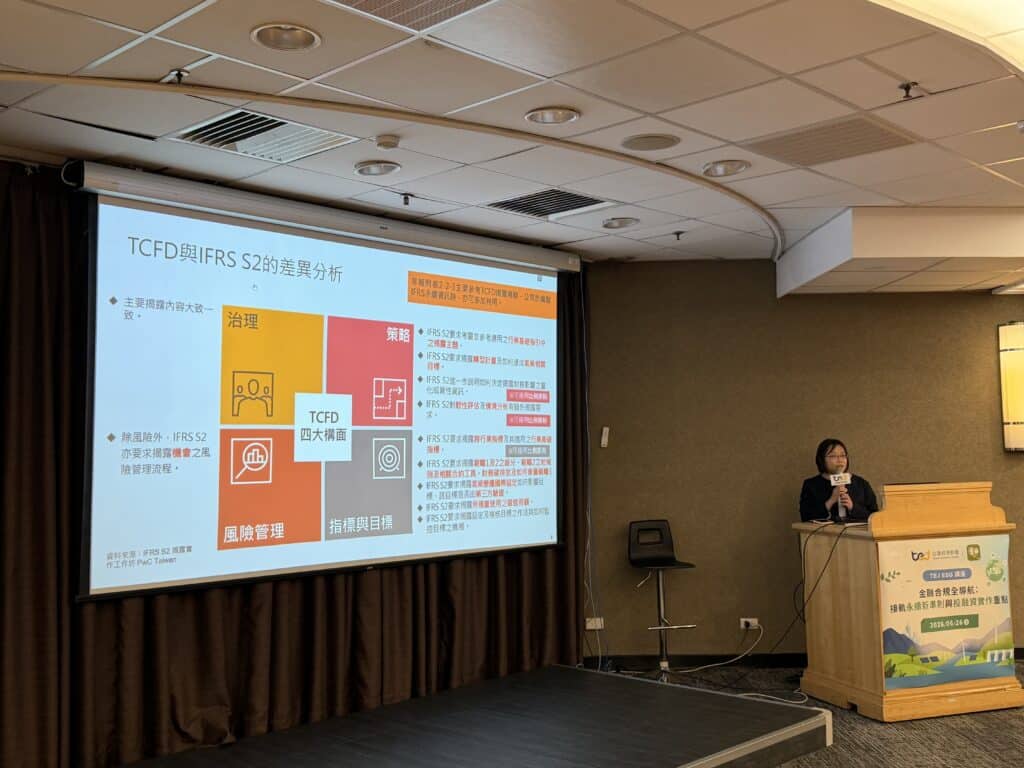

金管會證期局陳怡均組長分享IFRS永續揭露準則及金融業編製永續專章重點,說明全球各國接軌IFRS S1、S2的發展進程,以及台灣企業分階段適用的監理方向,接軌一年氣候優先,次年度起即須參考SASB準則及同業實務辨認氣候以外之永續議題。

IFRS S2強化氣候相關風險與機會、轉型計畫、氣候韌性、情境分析、跨行業指標、範疇一至三溫室氣體排放,以及財務碳排放等揭露要求。對金融業而言,永續揭露的重點不只是說明政策與作法,更要能回應投融資標的可能受到氣候風險影響的程度,並說明其與財務狀況、財務績效、現金流量及資本配置之間的連結,每年應揭露的氣候韌性評估及指標目標,有助於治理單位及投資人瞭解公司因應氣候風險的調適能力、資源部署與策略達成情形。未來永續資訊納入年報專章後,也代表永續風險之治理、風險管理、決策與財務報導之間的關係將更為緊密,金融機構需要提早建立跨部門資料整合、投融資排放計算與內部審查流程與內部控制,落實數據治理及以風險為本的永續治理。

👉延伸閱讀:如何有效評估氣候風險?金融業轉型與實體風險的評估實例解析

👉延伸閱讀:金融業財務碳排放工具指南,EVIC計算方法深度解析

在永續資金配置方面,農業部林業試驗所林俊成主任秘書以「永續經濟活動指引,金融業如何實踐」為題,說明金融機構在評估投融資標的時,不僅要判斷企業是否具備轉型計畫,也要辨識其經濟活動是否屬於「支持型經濟活動」,亦即是否能提供技術、服務或基礎設施,協助其他產業達成氣候變遷減緩、氣候調適、水資源永續利用、循環經濟、污染防治或生物多樣性保育等環境目的。

本次演講聚焦「自然碳匯技術研發與應用」及「建立維持生物多樣性之生態保護系統」兩項支持型活動。林俊成指出,自然碳匯並非單純造林,而是包含碳匯盤點、監測、方法學建立、技術標準發展與減量額度轉化等實務工作;生物多樣性保護則涵蓋造林、生態系統營造、野生動物保育,以及棲地、濕地與荒溪等生態功能區維護。隨著政府已推動農業部門淨零ESG專案成果證明、自然碳匯與生物多樣性保育專案平台,以及自然碳匯專案導入碳權交易市場,相關活動正逐步從政策概念走向金融業投融資的目標專案。

👉延伸閱讀:迎戰 TNFD,自然正向不能只做復育!WEF 揭 10 兆美元商機,台灣供應鏈須補上揭露缺口

👉延伸閱讀:以責任銀行自然目標設定試析 TNFD 揭露方式-以臺鹽公司為例

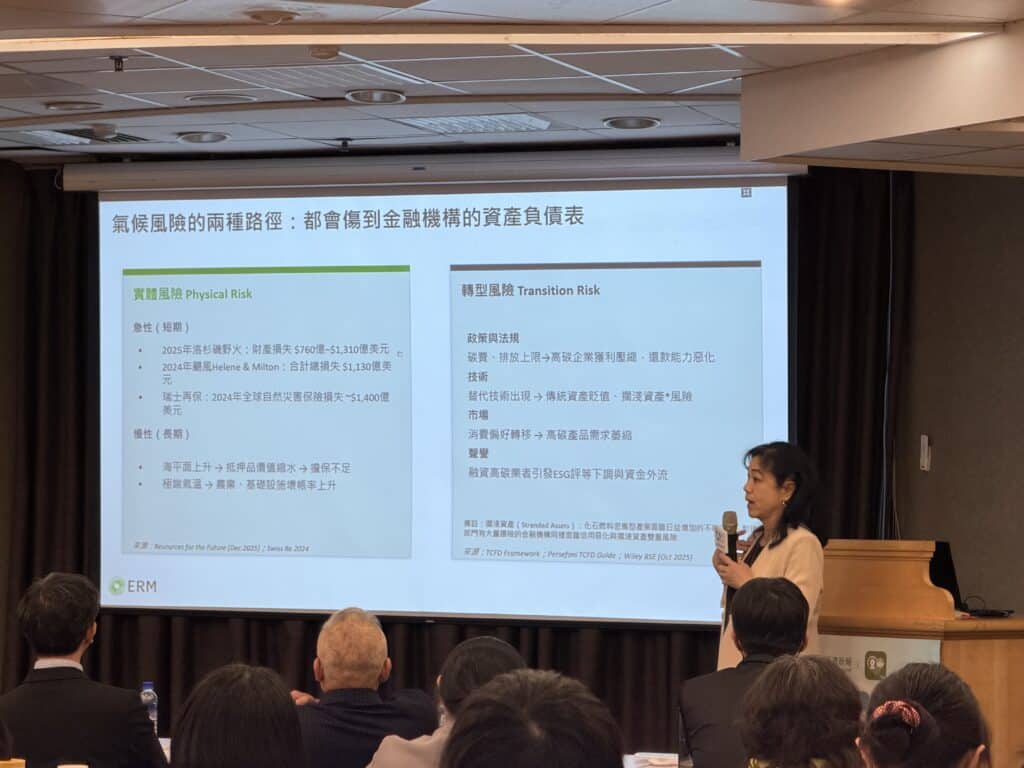

永灃環境管理顧問(ERM Taiwan)ESG策略顧問温麗琪博士以「從 SBTi 到氣候轉型:金融業的投融資策略與風險管理」為題,指出金融業面對的永續議題,進入到轉型金融與實質管理階段。她提醒,極端氣候、碳定價、產業轉型與高碳資產重估,都可能透過貸款品質、抵押品價值、投資部位與保險損失,反映在金融機構的資產負債表上,因此氣候轉型已不只是企業永續部門的議題,更是金融業必須納入日常決策的風險管理課題。

温麗琪博士說明,SBTi金融機構淨零標準的重要性,在於協助金融機構從「排放結果」回推「資金配置」。除了盤點投融資排放量,金融機構更需要評估投資組合是否與 1.5°C 路徑一致,並進一步辨識資金是否支持具可信轉型計畫的企業,或仍流向化石燃料、高碳產業與缺乏轉型路徑的客戶。換言之,SBTi不只是目標設定工具,也提供金融機構檢視投資組合、產業曝險與客戶轉型成熟度的管理架構。

温麗琪進一步指出,金融業要落實淨零,關鍵在於將氣候目標轉化為可執行的授信政策、投資準則、客戶議合機制與金融商品設計。未來不僅永續或風控部門需要參與,授信、投資、產品與業務單位也需共同將轉型目標納入決策流程,讓永續金融不只停留在揭露與盤查,而能真正引導資金支持實體經濟減碳。

👉延伸閱讀:永續經濟活動認定參考指引是什麼?一文掌握金融業必懂的永續指南

👉延伸閱讀:掌握ESG數據,聚焦ESG議合內容 – 機構投資人如何打造有效議合

TEJ 永續發展顧問服務部方順逸,以TNFD評估的LEAP方法論,說明企業與金融機構評估營運活動對自然的依賴與影響,首先須清點「據點在哪裡、附近有哪些敏感區域與受脅物種、企業活動對自然有何依賴與影響」,才能進一步評估其自然相關財務風險。

LEAP方法論與TEJ的數據應用結合,在L(定位)階段,透過地址正規化、座標轉換與圖資套疊,辨識據點是否鄰近國家公園、保護區、國土綠網、濕地或受脅物種棲地,可以產出企業個別營運據點或整體的自然敏感度等級(1-5等。E(評價)階段,運用ENCORE工具,對應企業產業別,分析其對自然資本的依賴與影響。A(評估)階段則透過IFVI的影響力會計方法,估算溫室氣體、水資源、空氣污染與廢棄物等環境影響金額。透過此流程,企業與金融機構可以從「自然風險高不高」,進一步量化為「可能影響多少財務價值」,作為投融資審查、風險管理與 TNFD 揭露的數據基礎。

👉延伸閱讀:災害風險與自然敏感度發查系統 – TEJ以在地圖資與學術方法,讓環境風險轉為量化指標

👉延伸閱讀:ESG研究新視野:從資訊揭露、裁罰訴訟至自然相關實體風險

近年永續金融的實務要求已從「是否揭露」邁向「衡量、管理、與財務決策連結」。IFRS S2要求企業揭露更具財務攸關性的氣候資訊;永續經濟活動指引協助金融機構辨識資金是否真正流向永續活動;SBTi 促使金融業將減碳承諾落實於投融資組合管理;TNFD 則進一步將自然與生物多樣性風險納入企業與金融機構的風險管理中。

這些趨勢共同顯示,未來永續管理的目標,是建立能支撐決策的資料、方法論與內部管理流程。作為深耕台灣資本市場與永續資料的資料服務機構,TEJ 將持續整合ESG評等、永續揭露、投融資碳排放、氣候風險與自然風險等資料應用,協助金融機構與企業在接軌國際準則的同時,強化永續資訊品質、風險辨識能力與投融資決策效率,將合規挑戰轉化為永續金融競爭力。

了解更多TEJ的產品與服務,請參考TEJ ESG 永續發展解決方案。