Table of Contents

金管會為強化企業永續經營及資本市場競爭力,於2020年8月推出公司治理3.0⁃永續發展藍圖,明確將參考氣候相關財務揭露工作小組(Task Force on Climate-related Financial Disclosures, TCFD)建議之揭露規範、永續會計準則委員會(Sustainability Accounting Standards Board, SASB)發布之準則,強化永續報告書揭露資訊。另要求實收資本額達20億元之上市櫃公司自 2023年起應編製並申報永續報告書,及擴大現行永續報告書應取得第三方驗證之範圍。面對此項趨勢,國內上市櫃公司必須對TCFD揭露規範與SASB準則有所了解並予因應。本文就跟大家介紹,什麼是SASB準則。

SASB 是 2011 年在美國舊金山成立的全球性非營利組織,SASB 準則係為協助企業與投資者達成共識,為更詳細、質化與量化並行的永續資訊揭露標準;其目的在透過結合ESG各面向指標,滿足投資者的資訊需求,同時利於企業更全面地展現長期績效與價值。

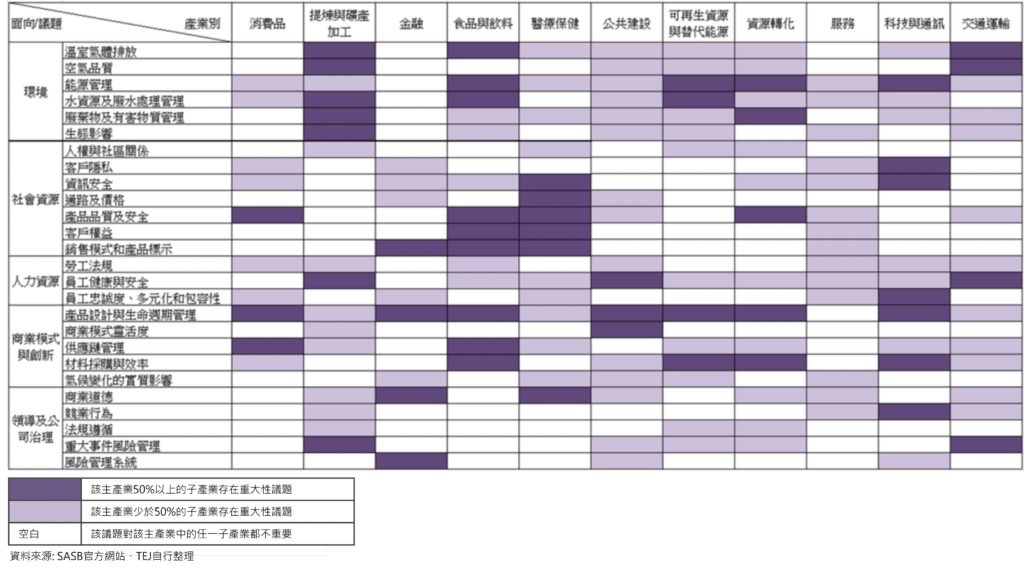

SASB 於 2018 年 11 月公布涵蓋 5 大面向、11 個主產業別(含 77 個子產業別)、26 項通用 ESG(環境、社會和治理)議題的「重大性地圖索引」(Materiality Map),列出可能影響企業財務狀況與營運績效的ESG議題。五大面向包含:環境、社會資源、人力資源、商業模式與創新、領導及公司治理。

台灣公司目前的 CSR 報告幾乎都採用主管機關規範的 GRI 準則來編製,GRI 框架強調揭露完整的利害關係人及重大議題,以及對應的管理方針,雖有產業相關的準則,但不特別強調產業財務重大性影響的相關指標。SASB 準則的指標則依據個別產業的機會及風險,制定評估各該產業財務重大影響的一致指標及衡量方式,提高資訊之可比性。

SASB 準則與 GRI 準則,最大的差別在於 SASB準則 強調:

如溫室氣體排放量,除揭露範疇一之溫室氣體排放外,半導體業被額外要求揭露「來自全氟化合物(Perfluorinated compounds, PFCs)的排放量」,而農產品業則無。

如溫室氣體排放量需統一以公噸二氧化碳當量為單位,並使用源自IPCC評估報告之100年時間尺度的GWP比率。

如半導體業及電信服務業雖同屬科技與通訊產業,但業務特性有不同,半導體業須提供總產量及自己生產產品比例,而電信服務業須提供無線服務、有線服務、寬頻服務客戶數及網路流量。

雖然 SASB準則 與 GRI 準則看似是兩套不同的指標,但都旨在揭露公司營運的永續資訊,只是GRI準則較重視全方位的揭露,而SASB準則著重於財務相關的揭露,均具重要性。因此目前台灣永續報告書係採兼容的方式編製,公司可依兩準則分別揭露,亦可採用表格將兩準則相互索引。

GRI 及 SASB 於 2020 年 7 月共同發布「永續報告實務指南-參考GRI與SASB」。該篇指引說明共同揭露GRI及 SASB準則 的方法,約可歸納出 4 個重點:

目前台灣公司仍在導入 SASB 準則揭露階段,2020 年報告書有採用SASB準則揭露者仍屬少數,且各家揭露之狀況不一。公司所處產業特性不同,其所面對營運及風險的重要議題亦不相同,除了SASB的產業分類方法可能無法直觀套用台灣產業外,主管機關目前尚未針對公司產業之適用訂定相關實務指引。由公司自行決定適用之產業,可能會造成資訊揭露的紊亂。

而根據公司治理 3.0 的藍圖,由於2023年起上市櫃公司皆須參考 TCFD、SASB 準則提供永續報告書,主管機關及有關機關除須制定、修改相關規範,也需要考量前段所提出的問題。此外,更重要的是,公司(不只上市櫃)必須認知到 ESG 管理及完整揭露的重要性,進而更主動和有效的統計及揭露相關資訊供決策者閱覽。全球經濟、環境與社會的永續發展及目標實現,必須仰賴私部門與公部門的積極參與及配合。

完整TEJ CSR資料庫+量化分析技術=TESG永續發展指標

TEJ研發的TESG永續發展指標,整合現在金融業者推動責任投資與責任授信工作上的困難,解決痛點:

◆ 透過上述痛點解決,讓您更省時省力,更精準檢驗ESG!◆

◆ 更多TEJ的TESG永續金融解決方案,請參考 TESG 網站! ◆