Table of Contents

【顧問觀點】本文由 TEJ集團分析外部顧問 劉任 撰文

天和鮮物集團,體現了「為健康而生」的產業轉型奇蹟。創辦人劉天和先生因罹癌重獲新生後,毅然將半導體事業積累的資金,投入風險極高的無毒水產養殖,打造出台灣首隻「有身分證的健康魚」。

在 2026 年全球極端氣候威脅與 ESG 永續趨勢下,天和透過 AI 智慧監測技術深耕澎湖外海箱網養殖,並與全家便利商店合作推廣「食育」觀念,成功在家族二代接班後,將個人抗癌的初衷演化為穩定的品牌護城河 。本文就以天和鮮物集團為案例,探討如何在自產自銷的一條龍模式下,對抗大環境變遷,守護餐桌上的最後一道食安防線。

▶️延伸閱讀:剖析台灣集團企業營運策略!閱讀集團個案系列專文

| 集團成員家數 | 7家 | 主要據點 | 臺北市信義區忠孝東路5段689號 |

| 上市櫃公司家數 | 0家 | 成立最早 | 宏瑞制程工業股份有限公司 (1997/05) |

| 公開發行公司家數 | 0家 | 資本額最大 | 天和鮮物股份有限公司 (6.03億元) |

| 集團總資本額 | 10.36億元 | 主要產業 | 蔬菜栽培;水產養殖;畜/蔬/水產批發; 冷凍、通風、空調系統裝修工程 |

天和鮮物集團是台灣無毒水產的先驅,由已過世的創辦人劉天和先生,於2003年成立「天和生物股份有限公司」起始。不過「天和生物」並非劉天和第一次創業,真正的主業其實是半導體設備。

1951年出生僅有小學畢業的劉天和,由冷凍空調學徒做起,磨練10多年後,累積了管路與工程技術,24歲時由舅舅標會籌措五萬元,1975年成立 「天和工程」開始從事冷凍空調設備事業,後來看準台灣半導體和光電需求,在1997年創立「宏瑞制程工業股份有限公司」專攻廢氣處理管路製程,專門處理晶圓或TFT-LCD製程中產生的有毒氣體,成功打入半導體及光電供應鏈,服務台積電、聯電等大廠。並且2001年及2002年分別在中國上海及新加坡成立「天和(上海)半導體排氣工業有限公司」及HUENG LUEI PTE. LTD.。推估宏瑞制程年營收低標約在8億元至12億元之間,高標約可達25億元至30億元之間,毛利約在25%至35%之間。這項高毛利的科技事業,使他厚植資金實力。

▶️延伸閱讀:從紡織業起家,拓展至建築開發、金融保險等各產業!潤泰集團的多角化發展

1998年劉天和罹患腸癌,經過多次手術復原後,因他愛吃魚醫生建議他吃易消化的魚類作為蛋白質的來源,但他對市售魚的食材衛生有疑慮,決定轉身投入水產養殖,他曾說「天下大概只有我是為吃魚而蓋魚場的」。

2003年成立「天和生物股份有限公司」,在水質純淨澎湖西嶼外海設有25公頃的海上箱網養殖場-澎湖天和魚場 ,天和生物以電腦資訊化管理,飼養珍鱺、龍膽石斑、青斑、紅魽、鮮蚵、龍虎斑、油斑、黃金鯧、嘉鱲、黑鯛等三十多種不使用藥物的無毒海鮮,打造臺灣第一隻有身分證的健康魚。

同時天和生物研發的資訊科技,導入水下影像感測與辨識技術,監測魚群數量和實際投餌餵食情形;同時發展智慧化箱網養殖生產管理系統,即時準確掌握養殖數據,估算出魚群的實際換肉率與投報率。提高了產能與生產力,協助維護生態系統,符合聯合國「保育及永續利用海洋與海洋資源」的發展目標。真正進入無毒水產領域,打造成為自產自銷一條龍的產業鏈。

▶️延伸閱讀:生機生醫撐起百年老店創新食品安心王國 _ 義美食品集團案例分析

2000年代初期,全球海鱺的年產量約為一萬公噸,而由劉天和經營的「天和漁場」年產量就高達 5,000公噸,幾乎占據了全球產量的一半,他投入 3 億元購置設進行大規模養殖,更成功將海鱺外銷至日本及歐美市場,讓海鱺從地方水產變成了具有國際競爭力的台灣魚種,也曾被稱為海鱺王。

不過劉天和經營天和生物的並非一路順暢,歷經2006年風災、2008年和2010年的寒害,尤其是2008年的寒害曾讓他一夕之間損失5億元,曾讓他痛苦到無法成眠而想放棄,但是他想到自己「是賣健康」,而非賣產品,希望建立國人吃健康魚的成為他的志業,就決定堅持此一志業。

▶️ 極端氣候下淹水、坡地、乾旱等災害將可成衝擊企業營運!這篇專文解析企業該如何量化財務衝擊,並強化災害風險管理

由於早期沒有自營的品牌門市,天和生物當時扮演的角色更像是專業的食材供應商,天和生物生產的無毒魚產品主要透過供應給全台灣的有機商店,特別是有機健康食品連鎖店,如聖德科斯與棉花田等健康食材通路。其次在部分精品百貨設有銷售據點或專櫃。另外也設有宅配服務,提供會員制或電話訂購的直接宅配服務,將澎湖產地直送的魚貨寄送到消費者家中。

但在經過2008年寒害後,他開始思考天和需要有自己的品牌通路,於是2008年3月先成立「天和鮮物股份有限公司」,9月就在台北市北平東路設立首家擁有400坪面積的華山旗艦店-「天和鮮物.海島食堂」,正式轉向品牌通路經營。

2008年前後劉天和也在澎湖經營自有放牧黃牛牧場,並且與雲林的牧場合作,陸續推出呷好豬,呷好雞等品牌,以及推出多種冷凍食品(如乳香小饅頭、手工水餃、餛飩、麵線及有機調味品)。另外,大約在2020年後推出牛樟芝膠囊等保健食品,進一步擴大有機產品營運範圍。

▶️延伸閱讀:以「活菌豬」打響品牌,2027年將成智慧電宰龍頭 _ 嘉一香集團案例分析

2012年天和鮮物進入SOGO百貨敦化分館設專櫃,其後又進駐SOGO忠孝館及高雄三多館;不過2019年SOGO敦化館結束營業,2021年高雄三多館改裝,天和也只能跟著撤櫃;2014年也曾在台北市信義區BELLAVITA寶麗廣場設門市,2018年也因寶麗B2改裝而撤門市。目前只有SOGO忠孝館繼續營業。

雖然天和在精品百貨設門市策略並不平順,不過2015年正在尋求轉型的全家便利商店看上天和的優質食材供應鏈,主動找劉天和合作,最終促成「全家X天和」鮮食複合店合作的模式,也為天和打開了新通路。

從2015年起全家便利商店陸續有板橋天和店、天母天強店、高雄瑞北店、松山民康店、文山羅和店、中正南海店、大安區龍普店等7家導入複合店(店中店)。在與全家合作的複合店,還供應現做鮮食(如現烤鮮魚、健康便當及現點現做料理)整體業績通常能比一般門市店成長 30%以上。其中天和鮮物的相關商品(包含冷凍鮮魚、肉品、有機蔬菜及現做健康鮮食)大約占該門市總營收的20%至30%。

以民康店、南海店的單店營收來說,可達 7,000萬元至 1 億元,約為一般門市(平均約 3,000 萬至 3,500 萬)的 2至3倍。天和鮮物的營收貢獻預估可達2,000萬元至3,000萬元,天和僅以這7家複合店的年營收就有1.4億元至2.1億元。

而天和在全家除了這7家複合店外,在全台還有94家的全家門市設有專櫃,整體收入非常可觀。2019年劉天和曾在受訪時曾說天和經營15年還沒有轉虧為盈,不過在全家逐步擴大門市合作之後,目前情況可能已經改觀。

天和鮮物的競爭對手包括所有有機鮮物的廠商,不過最主要的競爭對手應屬崇越科技集團旗下全資子公司安永生活事業(安永鮮物於2014年更名,以下簡稱安永鮮物)。

安永鮮物成立於2012年,目前實收資本額2.45億元,資本額遠低於天和鮮物的6.03億元(若加上天和生物的實收資本額2.35億元,合計為8.38億元),2024年安永鮮物營收3.75億元,較2023年成長75%,但稅後虧損6,162萬元,且自成立以來均處於虧損,可見無毒水產事業經營不容易。

相對於安永鮮物以上市公司母公司的雄厚資源,通路以直體自營為主,天和鮮物則較倚賴全家便利商店的通路資源。不過天和有自有的淺海魚場。安永鮮物則是以默契作方式取得貨源,再採用日本 CAS 細胞活存冷凍技術保持魚肉鮮質。以營運規模來看天和鮮物成立較早,擁有自有魚場、牧場、切割技術及加工廠,雖然財務不透明,但營收規模應遠高於安永鮮物,可能處於損益平衡或是小幅獲利。

▶️延伸閱讀:進口冷凍水產龍頭,拼外銷擴大版圖 _ 元家企業集團案例分析

以下可透過比較來看這兩家鮮物的經營策略和優劣勢:

表一、天和鮮物與安永鮮物經營策略比較表

| 比較 項目 | 天和鮮物 (Tan Hou) | 安永鮮物 (Anyo Fresh) |

|---|---|---|

| 創辦 背景 | 創辦人劉天和抗癌成功後轉型投入, 強調守護家人健康。 | 崇越集團(董事長郭智輝)跨足大健康產業, 具半導體科技背景。 |

| 核心技術/特色 | 全台首家自產自銷農企業。 擁有澎湖外海漁場,強調養殖過程零汙染。 | 採用日本 CAS 細胞活存冷凍技術, 使海鮮解凍後肉質如現撈般鮮甜。 |

| 主要 產品 | 澎湖水產(龍虎斑、海鮮禮盒)、 厚呷豬/雞、烘焙點心、鮮物便當。 | 健康優鮮鱸魚精(多次獲獎)、CAS 鮮凍海產 、養生藥膳、調理熟食。 |

| 通路 佈局 | 實體旗艦店(華山店、SOGO忠孝館)、全家便利商店冷凍店取與複合店型共97家、 官方網路門市。 | 品牌連鎖直營門市13家(分布於北北桃竹)、直營餐廳6家,觀光工廠1家,進駐誠品等百貨、 官方商城及蝦皮。 |

| 數位 行銷 | 著重於會員限定活動與全家店取優惠, 推廣食育觀念。 | 導入 AI 自動化行銷與 CRM 系統, 透過數據精準分析顧客需求。 |

表二、天和鮮物 vs 安永鮮物優劣勢分析表

| 優劣比較 | 天和鮮物 (Tan Hou) | 安永鮮物 (Anyo Fresh) |

|---|---|---|

| 優勢 (Strengths) | 1. 一條龍自產自銷:擁有澎湖專屬漁場,從育種、飼料到捕撈完全掌控。 2. 品牌故事感強:創辦人抗癌心路歷程深植人心,建立極高信任度。 3. 產品線多元:除水產外,其「天和烘焙」與「鮮物便當」具極高回購率。 | 1. 核心冷凍技術:引進日本 CAS 細胞活存技術,確保海鮮解凍後口感趨近現撈。 2. 明星單品力:其「鱸魚精」獲得多項國際金獎,品牌記憶點極強。 3. 集團資源雄厚:隸屬崇越集團,具備半導體級的數位管理與自動化物流系統。 |

| 劣勢 (Weaknesses) | 1. 擴張速度較慢:由於強調自產自銷,產量受限於自有產地規格。 2. 數位轉型挑戰:相較於科技背景對手,在數據行銷與 App 應用上起步較晚。 | 1. 生產端依賴度:雖有加工廠,但部分生鮮原料需與外部契作或採購,自主掌控度略遜於天和。 2. 價格帶偏高:因投入高額設備與技術成本,部分商品單價為市場天花板。 |

| 機會 (Opportunities) | 1. 異業合作:與「全家便利商店」深度綁定,大幅增加取貨便利性。 2. 食育推廣:可利用自有漁場開發生態旅遊或深度食農教育。 | 1. 大健康市場:結合集團資源開發機能性食品或銀髮族專屬照護餐。 2. 海外市場:CAS 技術有利於高品質水產外銷至國際高端零售通路。 |

| 威脅 (Threats) | 1. 氣候風險:海上養殖易受寒害或颱風等自然災害直接衝擊產量。 2. 勞動力缺口:養殖業與手工烘焙對技術人力依賴度高。 | 1. 同質化競爭:各大生鮮電商(如農委會平台、其他科技業跨足)分食高階市場。 2. 電力/設備依賴:CAS 技術極度依賴穩定電力與昂貴設備維護成本。 |

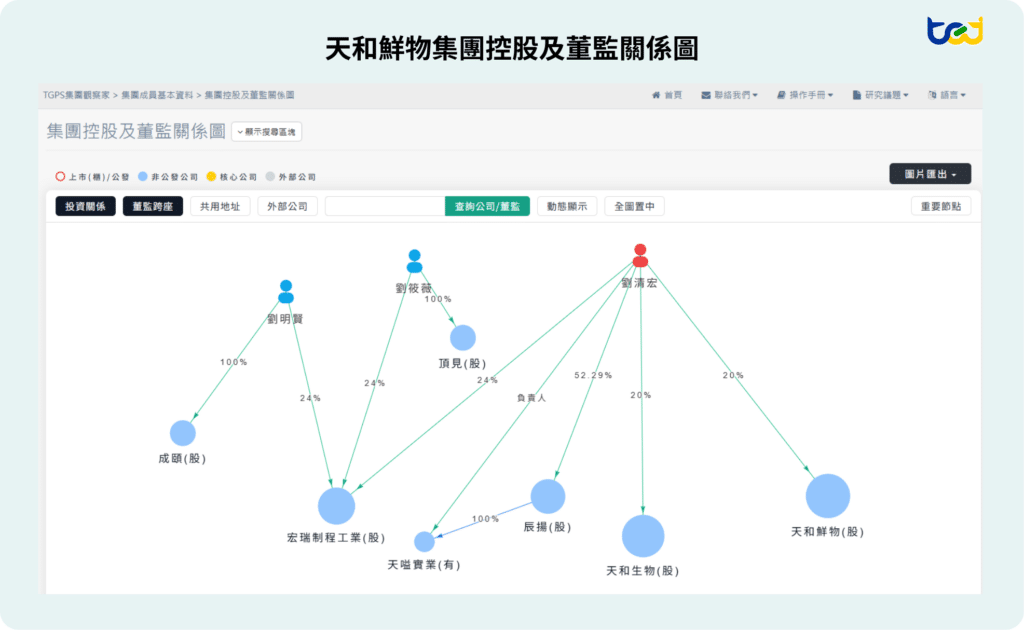

圖三、天和鮮物集團控股及董監關係圖

資料來源:TGPS集團觀察家

2020年5月劉天和猝世後,劉天和的夫人蘇敏玉與第二代兒女正式全面接手經營宏瑞制程和天和鮮物。不過早在2014年劉天和已經為家族事業的股權進行分配的布局。該年分別由兒子劉清宏、劉明賢,女兒劉筱薇成立成頣股份、辰揚股份及頂見股份三家投資公司,作為持股的重心。

在事業布局上宏瑞制程由蘇敏玉在2020年5月21日火速接任董事長,其與二子一女各持股12.5%,同年9月則進行股權重新分配,蘇敏玉的持股提升到28%,三個兒女的持股也各提高至24%,母子四人100%持有這個金雞母的股權。

至於在天和生物部份,在劉天和過世後則出現頻繁波動。2020年蘇敏玉在6月也接掌董事長,持股33.2%,劉筱薇、劉明賢、劉清宏、各持股11.3%、11%、9.8%。 但在2021年天和生物增資至2.05億元,蘇敏玉的投持股降至22.7%,劉清宏持股增加至22.5%,劉筱薇持股增加至15.6%,劉明賢雖擔任監察人但持股降為零。2023年天和生物再增資到2.35億元,董監事再度出現變動,劉明賢退出董事,蘇敏玉的投持股降至19.8%,劉清宏持股降至19.6%,劉筱薇持股降至13.6%。同年12月劉筱薇雖仍擔任董事,但持股降為零。

2024年9月天和生物將4席董監事席次縮減2席,蘇敏玉卸下董事長,劉筱薇也退出董事,劉清宏持股則仍維持19.6%並接任董事長,監察人由天和生物總經理蔡明欽擔任(其持股為零)。推測蘇敏玉個人持股沒有變動,劉筱薇的持股和劉明賢的個人持股可能分別移轉至頣股份和頂見股份持有,但其餘持股的安排則難以推測。假設天和生物有獲利不排除由宏瑞制程隱藏在背後持股,但因產業屬性完全不同,這種可能性很低。

在天和鮮物的股權變動方面,長期以來天和生物都是天和鮮物的唯一董監事,2012年天和生物100%持有天和鮮物,劉天和家族和專業經理人蔡明欽(也為天和鮮物總經理)都是天和生物的董監事法人代表。

不過逐年增資天和生物的持股數都沒有增加,因此天和生物在天和鮮物的持股比率不斷下降,顯示劉天和家族決定不再以天和生物作為法人控股,2019年12月天和生物雖仍囊括所有董監事席次,但其持股比率已下降至11.5%,天和鮮物早已不是其子公司。

2020年6月天和鮮物已增資到5.23億元,天和生物已完全退出董事席次,蘇敏玉持股35%並接任董事長,劉明賢、劉清宏、劉筱薇分別持股9.6%、8.8%、8.9%,並均以自然人擔任董事及監察人。

2021年12月天和鮮物增資到5.43億元,蘇敏玉持股降至33.7%,劉清宏持股增加至25%,劉筱薇持股增加至16.8%,劉明賢持股則降為零,但合計持有75.5%的持股。

2023年9月天和鮮物增資到6.03億元,蘇敏玉持股降至30.3%,劉清宏持股降至22.5%,劉筱薇持股降至15.1%,劉明賢退出董事,蘇敏玉母子合計持降至67.9%。

2024年10月天和鮮物也減少董監事席次至2席,劉清宏以持股20.1%接掌董事長,蔡明欽仍以專業經理人擔任監察人(持股為零)。推測和天和生物相同,除了蘇敏玉個人仍應有持股外,劉明賢和劉筱薇的持股可能都移轉至成頣股份和頂見股份。其餘持股應該也仍在劉氏家族手上,但也不排除移轉至宏瑞制程持有,只有極小可能引進其他戰略股東,但天和鮮物被視為劉天和的畢生志業,若在獲利情況下劉氏家族不太可能釋出持股。

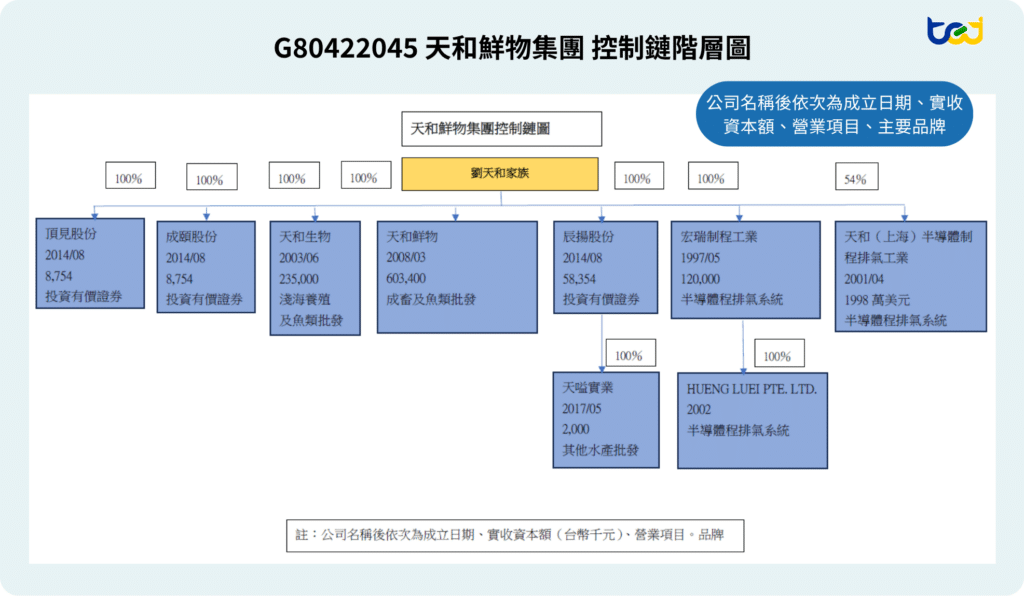

圖四、天和鮮物集團所屬事業體圖

資料來源:依商業司揭露,及作者個人專業推算整理

▶️延伸閱讀:還有哪些屬於「家族集團」?家族集團型態能帶來較好的營運績效嗎?透過集團個案來解析!

可以說到2024年,劉氏家族已完成劉天和所有事業的股權布局,很明顯的蘇敏玉雖繼續掌控宏瑞制程,但在天和部份已經退居幕後,其子劉清宏同時擔任天和生物和天和鮮物的董事長,且因董事減為1席,他在董事會具有完全的實權。不過推測劉明賢和劉筱薇在天和生物和天和鮮物仍然擔任重要的高階主管。而劉天和最信任的老臣蔡明欽同時擔任天和生物和天和鮮物的總經理,也形成劉氏家族適度將所有權和經營權分開的態勢。

在二代全面接班之後,整體家族事業的經營策略,也有所調整。其中宏瑞制程仍為整個集團的主要事業及資金後盾。天和鮮物不再投入大量資金研發,轉向品牌形象與產品策略的「柔性轉型」,劉天和時代強調的是半導體級的養殖數據與零檢出;目前更注重如何將這些優質食材化為家常料理,例如推廣「魚類分切」與「小包裝」,讓現代小家庭更容易處理,並在門市加強食譜分享,降低健康飲食的門檻。

其次是深化與全家便利商店的「FamiSuper」合作,天和鮮物與全家的合作從早期的試驗,進入到規模化佈局,將天和的品牌力藉由全家的物流系統發揮到最大。

第三是以數位點數經濟整合全家會員系統,讓天和的高單價生鮮能透過全家 APP 的隨買跨店取、定期購買等數位工具,接觸到更多年輕客群。

第四是在永續經營思維下,天和鮮物導向更穩健的財務結構,不再像早期那樣大規模燒錢研發,而是透過更精準的通路分眾(如超市、超商、電商)來獲利。

本文撰文: 劉任 |作者為中華徵信所數位策略部前總編輯,擅長總體經濟,企業調查,大型企業及集團研究,現為TEJ顧問。

企業信用風險解決方案→ TGPS集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣集團解決方案。TEJ 集團觀察家以將近20年的公司治理研究經驗,針對台灣公開發行以上企業,及其向下關聯的中小企業,建立一套一致性的集團企業定義來辨識集團規模與範圍,詳實記錄企業納入退出集團原因,並進一步針對集團評估信用風險等級,作為合作評估的重要資訊。

▶️立即了解 TGPS集團觀察家,掌握上市櫃、中小企業的集團歸屬與限額管理!