Table of Contents

由中華會計教育學會、國立臺灣大學會計學系主辦之2025年中華會計教育學會年會,於11月27日、11月28日兩天在集思台大會議中心盛大舉行!TEJ獲邀實務講座,深入探討ESG研究趨勢的轉變。從傳統ESG資訊到空間資料,以及該如何透過空間資料量化企業面臨的自然或實體風險。

ESG概念自2004年首次提出,時至今日逐步發展出 TCFD氣候相關財務揭露 與 TNFD自然相關財務揭露 等國際框架。台灣在《永續報告書作業辦法》努力推動下,截至2025年9月底,共有1,964家企業揭露2024年度永續報告書,其中上市櫃公司計1,890家,其餘為74間為興櫃和公開發行公司。這顯示台灣ESG資訊揭露趨於完整,並逐漸與國際接軌。

👉延伸閱讀:接軌國際準則、永續資訊揭露邁向深化發展 – TESG永續發展指標2025年最新評等發布!

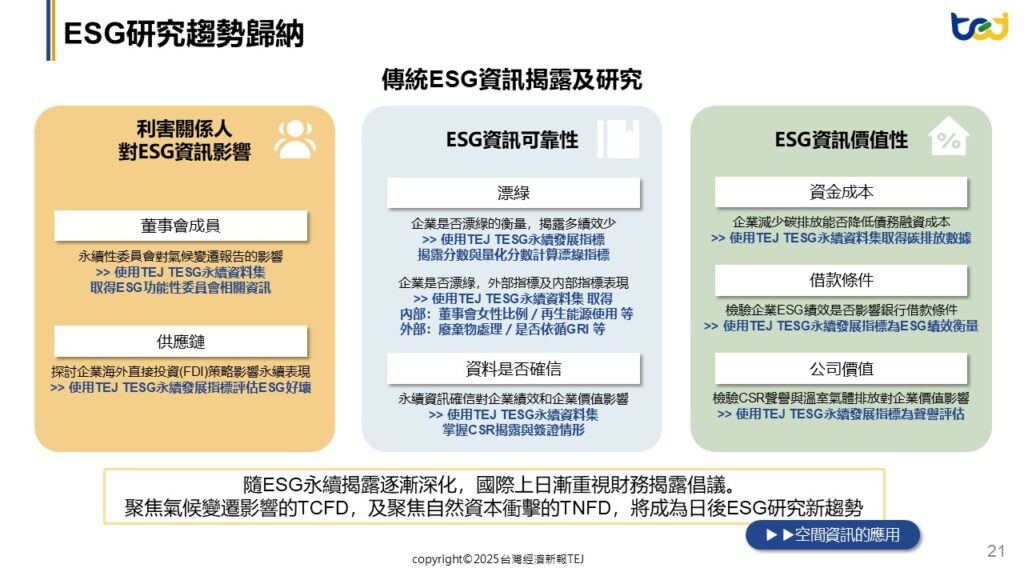

隨ESG揭露資訊日益完整,研究焦點逐漸從「有沒有揭露」轉向「揭露資訊是否具有價值」。

根據國內外學者的研究,可以歸納出大致幾個傳統ESG資訊的研究方向:

而在這些議題中,TEJ扮演重要角色。不論是衡量企業ESG績效、檢視ESG內外部指標,或進行漂綠研究,都能提供一致且可比較的量化資訊。而隨ESG永續揭露逐漸深化,國際上開始重視財務揭露倡議,特別是聚焦氣候變遷的TCFD和聚焦自然資本的TNFD,這將是未來永續研究的新趨勢,空間資訊的應用也變得更加重要。

👉延伸閱讀:透過TESG永續發展指標辨識漂綠企業!找出真正具長期競爭力的ESG標的

永續研究的深化體現在對氣候與自然實體風險的量化評估上。由於實體、自然風險與企業資產的地理位置息息相關,空間資訊成為不可或缺的分析工具。

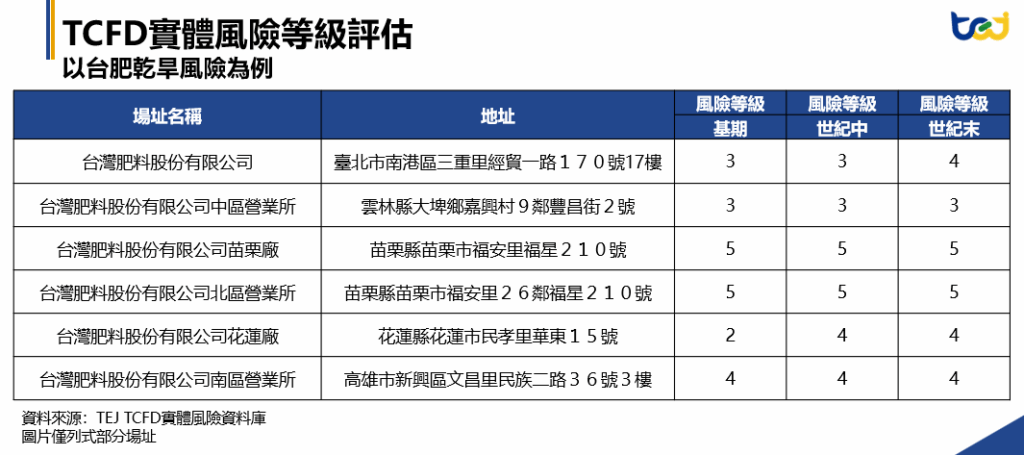

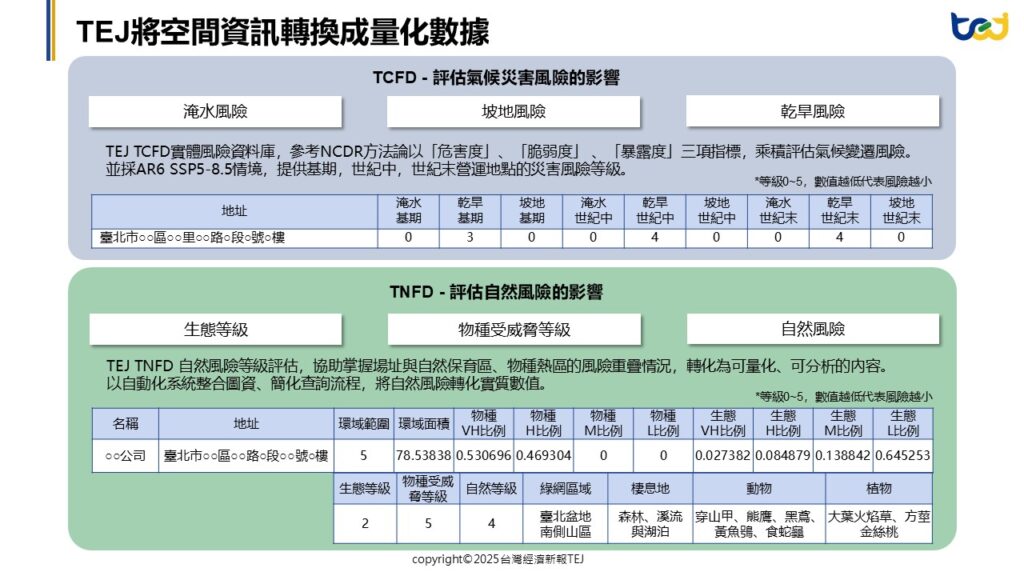

TCFD實體風險(如淹水、乾旱、坡地)的災害評估,需將資產是否坐落在災害風險範圍的空間資訊,轉換成量化的風險評估數據。

👉延伸閱讀:實體風險不容忽視!如何進行實體風險災害損失評估?

TEJ實體風險方法論參考國家災害防救科技中心(NCDR)方法論,以 風險(R)= 危害度(H)x 脆弱度(V)x 暴露度(E) 三項指標的乘積,來評估淹水、坡地與乾旱等氣候災害風險。情境分析採用IPCC AR6的SSP5-8.5等情境,對企業營運地點進行模擬,並產出在基期、世紀中、世紀末的災害風險等級,協助企業進行長期的氣候風險管理。

【TCFD實體風險相關研究】

S. K. Jung, J. Y. Kwak, and J. C. K. Yoo(2023) Climate Change Risk and Corporate Bond Pricing

• 研究目的:

(1) 探討氣候變遷風險如何影響債券市場,特別是公司債券的定價

(2) 透過債券溢酬來衡量,資本市場是否為面臨實體或轉型氣候風險的企業收取更高的風險溢價

• 研究方法:

(因變數) 美國上市公司發行的公司債券信用利差

(自變數) 實體風險為營運所在地暴露於極端天氣事件(如洪水、海平面上升)的程度。轉型風險為碳排放強度。

• 研究結果:

(1) 實體氣候風險暴露越高的公司發行債券的信用利差顯著更高

(2) 高碳排放強度公司發行債券的信用利差顯著更高

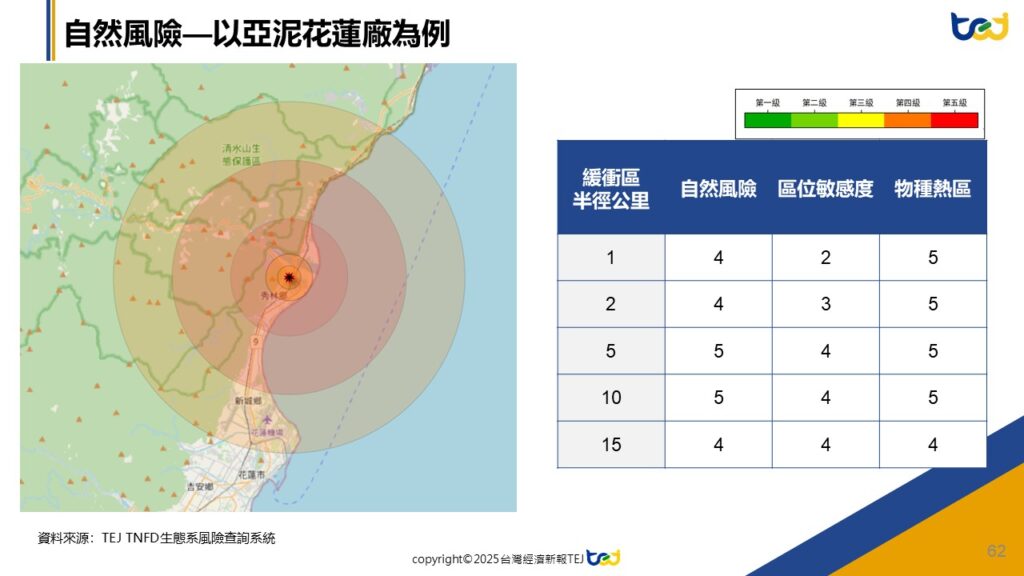

TNFD是繼TCFD之後,聚焦於土地、淡水、海洋及生物多樣性等自然資本的影響,強調人類社會經濟發展對自然環境的「依賴」與「影響」。

TNFD的核心框架為LEAP方法,強調必須使用在地化數據來辨識自然風險,才能精準捕捉地區生態差異。因此TEJ TNFD系統將圖像資料數據化,評估兩大要素來產出自然風險等級:

結合區位敏感度等級與物種熱區等級,最終產出單一的自然風險等級,協助企業全面評估自然風險。

【TNFD自然風險相關研究】

Di Tommaso, Foglia, & Pacelli (2025)The impact of biodiversity score on the European firm’s performance

• 研究目的:

探討生物多樣性分數對歐洲企業財務績效及企業價值的影響

• 研究方法:

本研究以歐洲斯托克50指數中36家企業為樣本,樣本期間為2018年至2023年

(因變數) 財務績效以EBITDA作為衡量,企業價值以PB作為衡量

(自變數) 生物多樣性衝擊減輕分數

• 研究結果:

(1) 生物多樣性風險越低對企業財務績效及企業價值有正向影響

(2) 生物多樣性風險受到環境脆弱度影響,高氣候風險企業投入生物多樣性風險會視為聲譽與風險管理的訊號表現,在企業價值表現上會更為明顯

(3) 對低氣候風險的企業而言,企業策略將轉向營運改善(EBITDA)

永續發展已進入新的里程碑,研究焦點從傳統的ESG揭露,深化至國際財務揭露倡議(TCFD與TNFD),以精準量化氣候與自然相關的風險。

空間資料的應用是掌握並量化實體風險和自然風險的關鍵。透過GIS技術與在地化數據,TEJ的解決方案能將抽象的環境概念,轉化為具體的財務風險指標,協助進行更具前瞻性和韌性的決策。

TNFD自然相關實體風險等級評估,透過整合全台自然保育相關圖資,並依據TNFD建議指引與內政部國土分類標準,自動化完成地點座標轉換、圖層疊套、重要性權重計算與風險量化分析。企業與金融機構無需具備GIS或程式技術,即可取得符合TNFD架構、具在地辨識度的自然風險等級,加速TNFD評估流程、提升策略規劃效率,讓自然風險真正轉化為可管理、可揭露的行動依據。

TNFD自然相關財務揭露的風險評估-企業營業場域是否對生態系及生物群落具高度影響?

TNFD LEAP怎麼進行?一篇帶你掌握4大揭露架構和流程重點