Photo by Brands&People on Unsplash

Table of Contents

接續上一篇《因子研究系列-透過外資集中度追蹤聰明錢足跡 ?》已系統性證實 外資主力進出(conc_qfii )在大型股具備穩健且可累積的預測力。本章將此發現轉化為可執行的交易策略,並以事件驅動回測扣除交易成本並考量交易限制,評估其相對標竿指數的績效。

基於因子特性,我們將其轉化為可執行的交易策略,計入摩擦成本、流動性過濾與槓桿限制,並確保資料為point-in-time架構,杜絕「偷看答案」的前視偏誤 。詳細的回測參數設定如下:

本文設計兩種策略,其基本選股流程完全相同,唯一的差別在於「排名分數的建構方法」。本次策略選股流程為:因子產業中性化→ 市值前30%大型股 → 挑選前 50 名成分股 →採市值加權配置。其中產業集中化(個股因子值減去當日同產業均值),目的是去除產業集中偏誤,若不進行產業中性化,集中度排序會押注在外資券商通路佔比結構性偏高的少數產業(如半導體);中性化分散了投組的產業曝險,在大型股市值加權下反而提升風險調整後報酬

券商通路分歧度是衡量三個通路—外資(F)、民營券商(P)、公股行庫(G)—當日淨買方向的離散程度。每通路先計買賣超比例 = 該通路當日買賣超金額 ÷ 該股當日總成交值;三通路各自 winsorize(1%/99%) 後取橫斷面 z 分數,分歧度即三者之橫斷面標準差:

若分歧度高,代表三通路當日各走各的(例如外資買、民營券商賣、公股行庫按兵不動)—此時即便集中度很高,其方向訊號是相互拉扯、被稀釋的;分歧度低,則代表三通路淨買方向趨於一致(同買或同賣),集中度所反映的資金動向有跨通路共識背書、訊號更乾淨。

策略二選股分數定義為:z(conc_qfii) – 0.5 x z(Disagree)。公式中的減號使分歧度愈高則分數愈低,因此本策略讓集中度相近的股票中,優先挑選低分歧(跨通路共識)者,避開內外資強烈對作的標的。

表五:因子策略定義

| 策略 | 類型 | 選股分數 |

| 策略一(純集中度) | 單因子 | z(conc_qfii) |

| 策略二(集中度+分歧度融合) | 雙因子融合 | z(conc_qfii) − 0.5 × z(Disagree) |

說明:兩策略選股流程相同,僅選股分數不同;Disagree=券商通路分歧度(見上式);z(·) 為產業中性化後之橫斷面 z 分數)

我們設定的判定門檻為:全樣本 Sharpe > 1.256、OOS(樣本外)Sharpe > 1.668 且年化 Alpha > 0(即必須全面擊敗標竿指數)。下表為回測績效結果

表六:conc_qfii 大型股前 50 名市值加權季頻回測績效(扣交易成本)

| 績效指標 | 策略一(純集中度) | 策略二(集中度+分歧度融合) | 標竿指數(IR0078) |

| 年化報酬率 (Annual return) | 27.65% | 30.12% | 25.77% |

| 累積報酬率 (Cumulative) | 260.67% | 298.82% | 233.51% |

| 年化波動度 (Annual vol) | 21.59% | 21.33% | 19.83% |

| 夏普比率 (Sharpe) | 1.239 | 1.342 | 1.256 |

| Sortino 比率 | 1.868 | 2.022 | 1.799 |

| 最大回撤 (Max drawdown) | −31.03% | −26.51% | −28.60% |

| 年化 Alpha (Annual alpha) | +1.71% | +3.88% | — |

| Beta | 1.006 | 0.996 | — |

| 樣本外夏普比率 (OOS Sharpe) | 1.969 | 2.000 | 1.668 |

| 日均週轉率 (Turnover) | 0.74% | 0.95% | — |

(說明:標竿指數為寶島報酬指數 IR0078;資料期間 2020/12–2026/05;OOS 切點 2024-09-30)

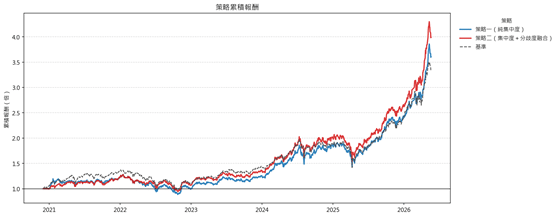

圖三:conc_qfii 大型股前 50 名市值加權兩種策略與標竿指數(IR0078)之累積報酬率折線圖

以下分析兩策略績效結果:

策略一(純集中度)的績效分析

策略一在三項判定門檻達成二個:樣本外OOS 風險調整大幅勝出(sharpe=1.969,高於門檻 1.668)、且年化 Alpha 為正(+1.7%);絕對報酬亦勝過大盤(年化 27.65% ,標竿指數 25.77%)。

策略二(集中度+分歧度融合)的優化效果。

策略二是在策略一的選股分數上疊加券商通路分歧度,偏好「外資集中且三通路方向共識」的股票。策略二的績效結果是三項門檻一舉全數達標:全樣本 Sharpe 達 1.342、超過標竿指標的 1.256,年化 Alpha 增至 +3.88%(超過策略一一倍),最大回撤從-31.03%收斂至 −26.5%。策略二的優化效果在樣本內與樣本外皆穩健,展現了結合跨通路攻共識的增強威力。

綜合而言,本章回測與因子分析完全呼應:策略須建立在大型股與市值加權之上,在計入交易成本與交易限制後,仍能優於標竿指數。

本研究透過探討「外資主力買賣集中度(conc_qfii)」因子,完整拆解外資這條台股「聰明錢」的知情交易足跡,並得出以下兩大核心結論:

conc_qfii 因子在不同市值規模下表現完全相反。若使用傳統的全市場等權重十分位法,會因小型股的反向雜訊而誤判因子無效;採用 rank-IC 並聚焦在「大型股、市值加權」的切面上,因子的高選股勝率與方向穩定性才會真正顯現。

雖然純集中度策略(策略一)已能提供優於大盤的樣本外表現,但若進一步融入「券商通路分歧度」(策略二),篩選出跨通路共識度高的個股,便能在計入各項真實市場摩擦與交易成本後,創造 30.12% 的年化報酬率與 1.342 的夏普比率,成為在實務上極具配置價值的台股大型股增強策略。

外資主力買賣集中度(conc_qfii)只是豐富因子研究中的一塊拼圖。TEJ 因子資料庫以高品質、高度一致性的台灣上市櫃歷史數據為基石,全面建構涵蓋情緒因子、籌碼因子、動能因子、價值因子、品質因子與成長因子等多維度的完整量化架構。

無論您是希望驗證特定市場假說,還是正在開發創新的多因子選股模型,TEJ 均提供計算邏輯完全透明、無前視偏誤(Point-in-Time)且能直接導入量化回測系統的專業資料解決方案,協助您在變幻莫測的市場環境中,精準捕捉值得信賴的獲利訊號!

➡️ 立即了解 TEJ Factor Library 因子資料庫,開啟您的量化投資新頁!