Table of Contents

自然相關財務揭露(The Taskforce on Nature-related Financial Disclosures,TNFD)是一個財務永續揭露的指南架構,提供企業自願性揭露自然環境相關的影響風險及財務報告的建議。

因應減碳、碳足跡等氣候議題所發展之氣候相關財務揭露(TCFD)建議架構,已逐漸成為國際間認可的共同標準。然而除了關注減碳進度、淨零碳排等議題外,因氣候變遷所帶來對自然環境的衝擊也是目前國際關注的重點。

有感於氣候變遷的腳步加劇,聯合國秘書長古特雷斯於2022年Stockholm+50會議演說中表示,

目前全球面臨三個危機:

古特雷斯認為世界各國必須依據聯合國永續發展目標(SDGs),及巴黎協定採取對應的行動,否則地球將成為一個不適合居住的星球。

為符合永續發展的目標,涵蓋生物界、金融、企業、政府監管機構(英國、法國、荷蘭、瑞士)在內的全球74個單位,於2020年7月21日共同宣布成立TNFD。

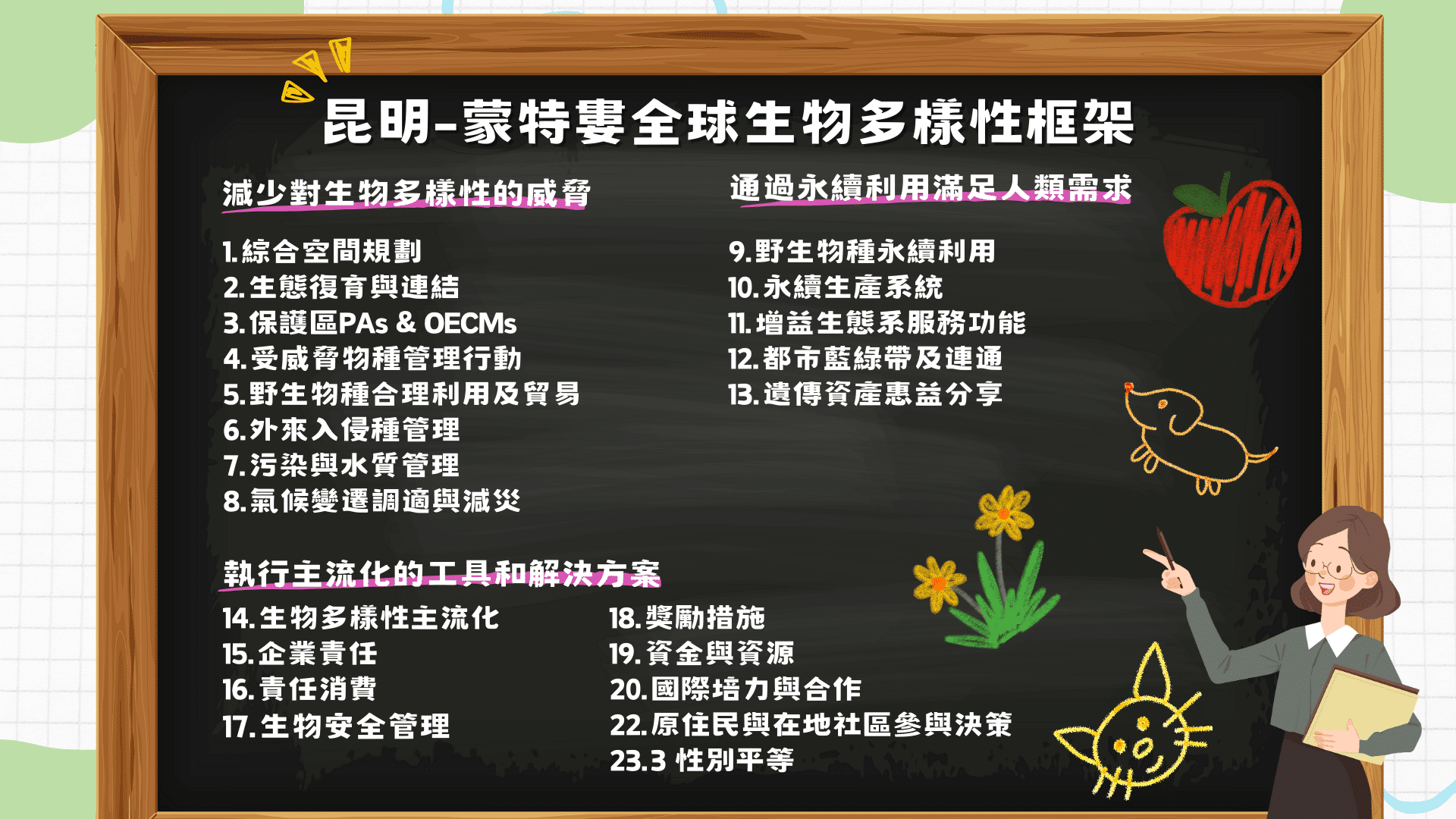

為達成各國際機構與政府對生物多樣性的重視及人類與總體環境的和諧發展,TNFD指南的問世提供企業一套自願性揭露的依據,讓所有的企業內部人士及其他利害關係人都能有效地去評估及監測企業的行為。主要目的是為了提高與自然相關的金融風險透明度,將自然相關風險融入商業行為及商業決策中。同時TNFD指南也呼籲了昆明-蒙特婁全球生物多樣性框架(Global Biodiversity Framework;GBF)所訂定在2030年前達成23個子目標中第15個目標——『採取法律、行政或政策措施,鼓勵和推動商業,確保所有大型跨國公司和金融機構:

1. 定期監測、評估和透明地揭露對生物多樣性的依賴、風險及依賴程度,包括對所有大型跨國公司和金融機構及其營運、供應鏈及投資組合要求;

2. 提供消費者相關資訊,促進永續消費模式;

3. 遵守獲取和利益分享(access and benefits sharing)要求並就此提出報告;逐步減少對生物多樣性的不利影響、增加有利影響,減少生物多樣性對商業和金融機構的相關風險,並採許行動確保永續生產模式。』

基於上述目標,企業在考量風險因子時需額外納入對於自然界相關之風險因子。然而目前大多數企業所採用之TCFD僅揭露氣候變遷相關的財務揭露,因此生態與金融學者認為TCFD無法彰顯企業所面臨的自然相關財務風險。

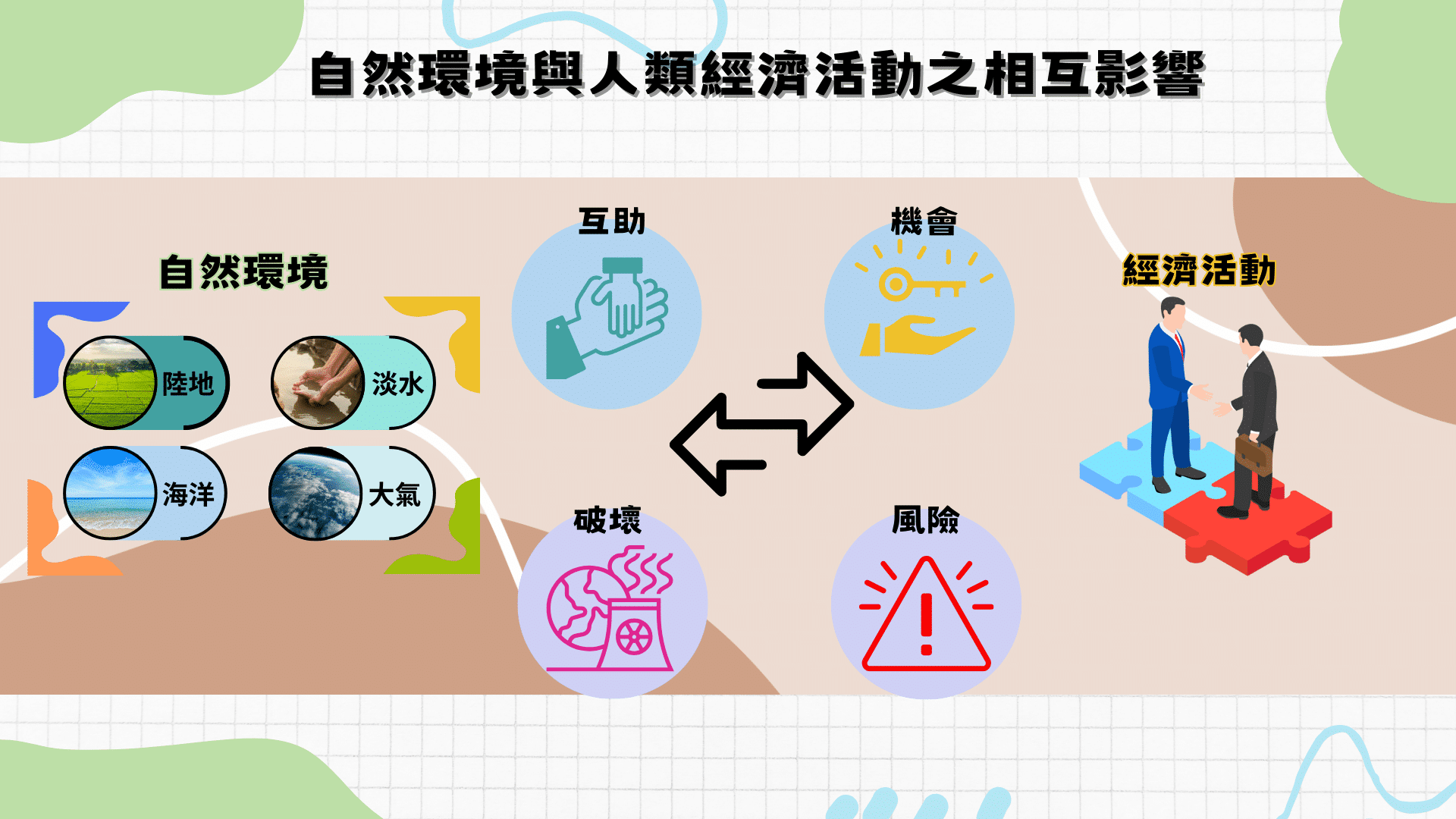

2020年由生物界、金融、企業、政府等74個機構單位共同成立「自然相關財務揭露工作小組」,並於2023年9月18日推出正式的TNFD指南將自然領域細分為陸地、海洋、淡水、大氣,這些領域泛稱為環境資本,與人類經濟活動相互依存與影響。正式版本中將自然領域分為陸地、海洋、淡水、大氣,這些自然領域中能廣泛地支持人類生活的環境資本稱為生態服務系統(Ecosystem services),支持人類發展經濟的相關利益。

由企業與自然資源之間關係可知,可再生自然資本在正常使用的狀態下,自然資本可維持生生不息,然而非再生自然資本則屬有限資源。因此,企業依賴之資源若屬可再生資本,則相關風險與機會則考量,企業使用資源是否超過正常使用及增加正常使用額度;對仰賴非再生資本之企業而言,企業則需考量獲取資源對自然環境之影響、開採成本與研發替代資源的可能性等。以下表格統整出然資本的風險與機會:

| 類別 | 自然資本風險 | 自然資本機會 |

|---|---|---|

| 營運 | 天災成本增加減少社會衝突成本增加原物料成本增加關鍵自然資源日漸稀缺造成供應鏈品質惡化 | 藉由投資「綠色」基礎建設已減少成本減少廢棄物或增加廢棄物價值,並回收原本要丟棄但據價值的物料減少資源投入成本確保原料能及時且可靠地供應 |

| 法律與規範 | 法律遵循成本增加因許可被拒絕或延誤而增加之資金成本或生產損失罰款、處罰、賠償或法律費用的增加新規範或執照費 | 提升資源使用效率並減少廢棄物產生,以減少法遵成本增加營運許可和批准程序減少罰款、處罰、賠償或法律費減少環境相關的費用與支出影響政府政策 |

| 融資 | 融資成本的增加擱淺資產及不良債務 | 獲得獲維持投資人的興趣與信心提升融資能力降低融資成本在某些情況下,獲得新「綠色基金」支持 |

| 商譽與行銷 | 顧客價值或偏好的改變可能造成市占率下降員工離職率的增加,聘任和留任成本的增加關鍵供應商或服務商對企業的忠誠度下降 | 新興環境市場和產品可能提供新的收益來源經認證產品需求的增加做出產品差異化以提升定價能力提升吸引與留任員工的能力 |

| 社會 | 因企業活動,當地社區可能會更不容易接觸或取得自然資本或相關生態系服務因企業間接對自然資本的影響,人們可能間接遭遇健康風險 | 當地社區可能受益於企業管理自然資本的方式,如售管理的溼地提供更好的休閒功能,或受管理的集水區水質獲得改善 |

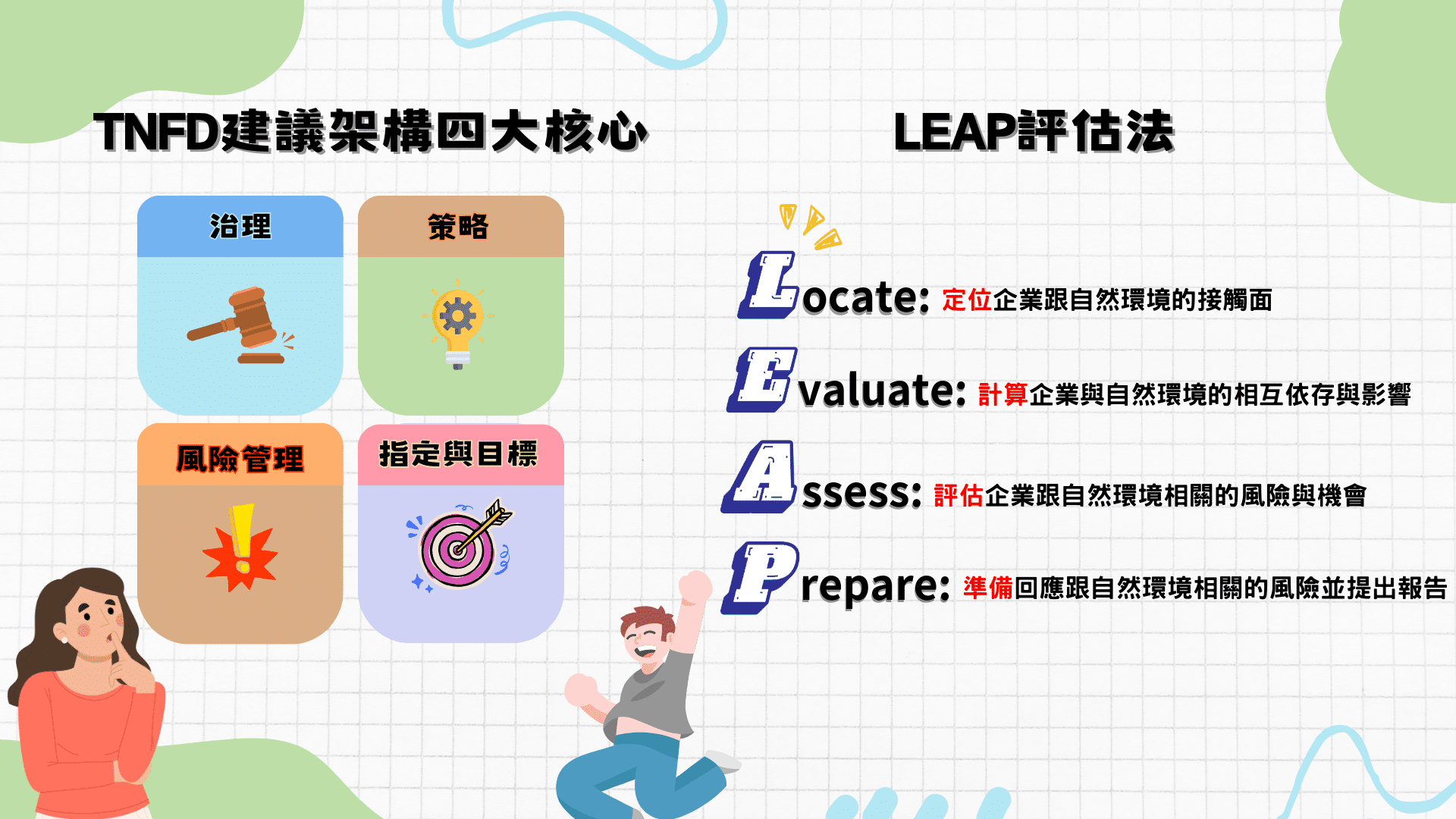

與自然有關的涵蓋範圍非常廣泛,為能夠讓企業及金融機構辨識、評估、應對及揭露,TNFD正式版本(Version 1.0)建議指南中,提出TNFD擬出具之相關指導文件架構。除了提供基本建議指南外,同時為協助使用者辨別及評估與自然相關之問題,會依據不同問題進行分類。

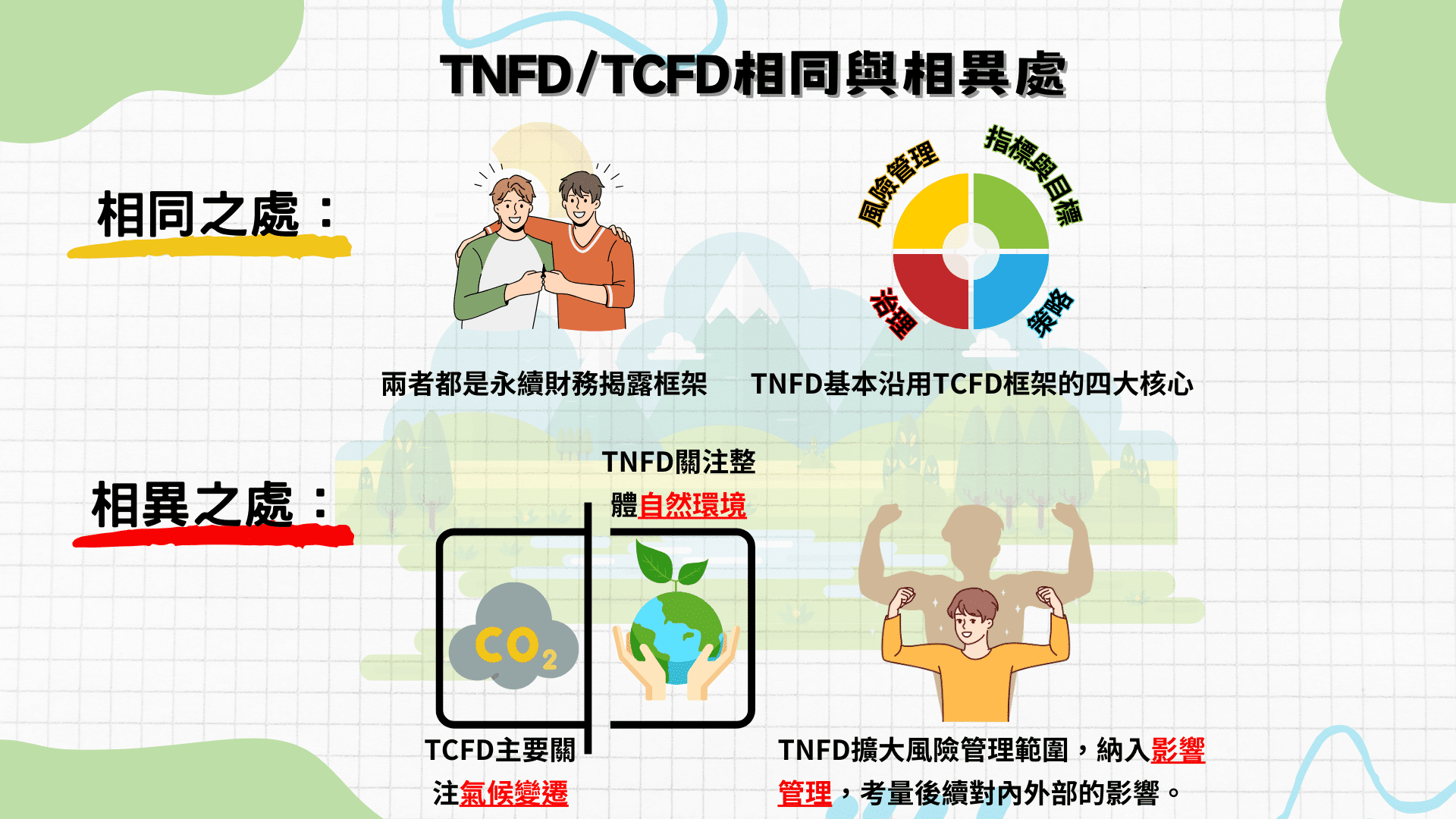

TNFD與TCFD均需針對於治理(Governance)、策略(Strategy)、風險與管理(Risk and Management)、及指標目標(Metrics and Targets)進行揭露,然而與自然相關之涵蓋範圍及衡量指標較為繁雜,因此TNFD指南針對企業與自然相關之依賴性、影響、及風險與管理的實用上開發出TNFD特有的「LEAP評估法」。其中包括:

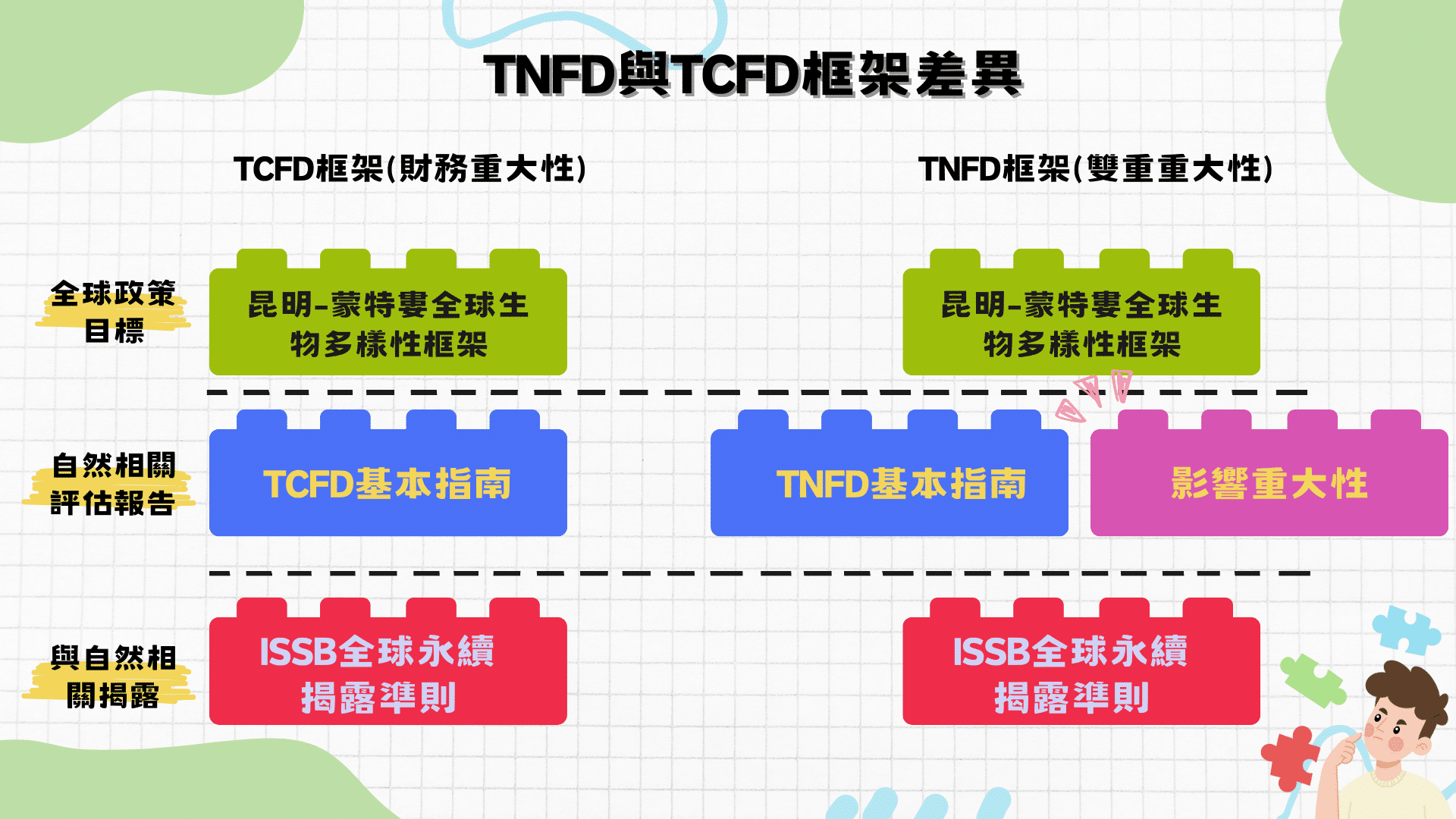

重大性(materiality)係指對理性投資人於市場進行投資決策時,對其投資決策判斷具有重要影響之可能性。當一位理性投資人「極可能」(substantial likelihood)認為某一訊息為影響其投資決定的重要因素時,該訊息即具重大性。若僅單獨對一項資訊進行考量時未能決定其是否重大,則經與其他可獲得的資訊綜合判斷下可能影響理性投資人的決策時,亦符合重大性之要件。有鑑於自然環境與人類經濟活動之間的相互影響,故TNFD正式版採用雙重重大性(Double materiality approach),即同時考量財務重大性與影響重大性。

在揭露架構上,TNFD參考TCFD與ISSB相關規範,目前主要差異為TCFD現有揭露架構僅考量財務重大性,TNFD額外考量影響重大性。

兩者相同之處

相異之處

人類的經濟發展與自然環境之間有著密不可分的關係,人類在人口不斷擴張及追求經濟發展,對自然資源過度開發、捕獵及排放汙染,達到自然界無法透過其生態循環系統消化的程度,造成全球目前所面臨的危機。因此TNFD的出現能更好且更廣泛地去揭露企業在營運中對環境造成的風險與機會,讓利害關係人能了解企業與環境互動真實樣貌。目前而言TNFD雖無強制力,企業是否採用TNFD取決於企業是否自願及當地政府是否強制採用。台灣未來亦可能採用相同方式推展TNFD,逐步成為企業永續揭露的課題。

哪裡可以獲得更多資訊

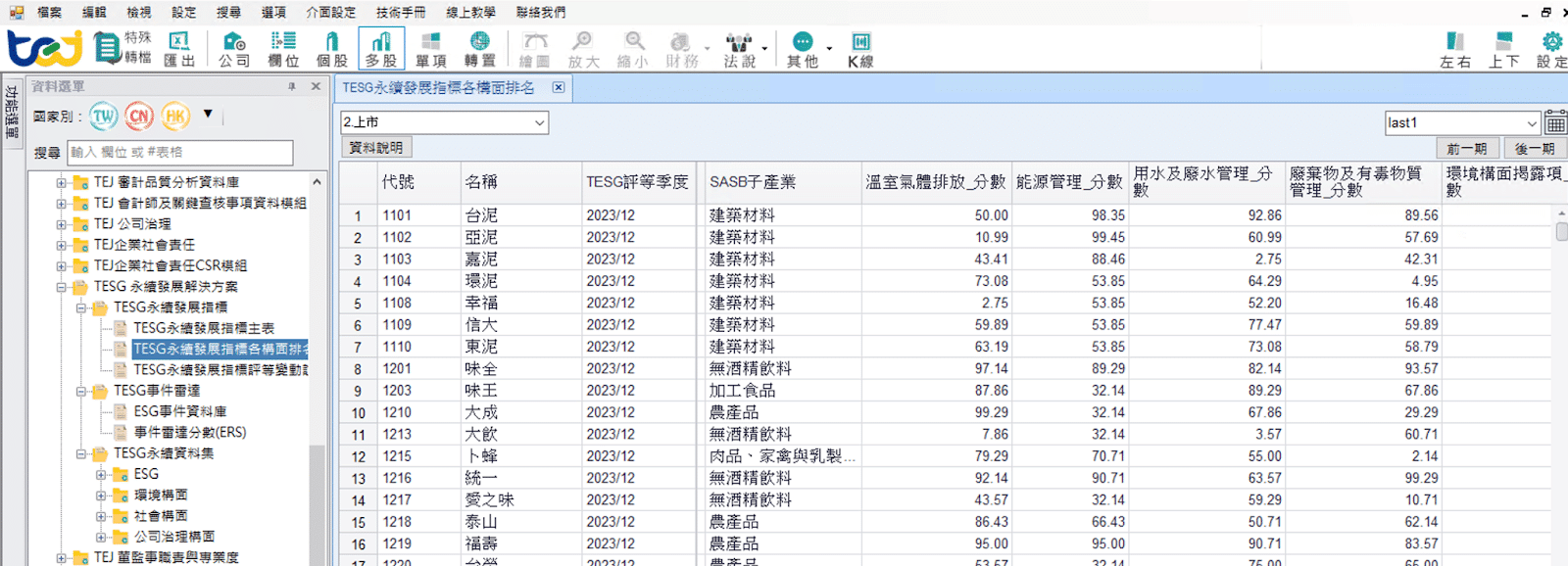

台灣財經資料庫 ( TEJ TAIWAN DB ) →TESG永續解決方案 ,TEJ憑藉20年以上對企業社會責任議題與永續發展的研究與深耕,開發ESG永續發展解決方案,三大產品整合在責任投資與責任授信工作上的困難,讓您省時省力,更精準檢驗企業ESG成效!

TESG永續解決方案包含三大主要項目:

提供您轉型風險與實體風險評估所需之分析資料,更加上不同碳密度及產業設置,針對投融資對象的碳排估算,協助您管理投融資對象的碳排估算與減碳管理。

TESG資料集包含台灣上市櫃及公開發行以上企業的碳排分析資訊與碳交易價格,協助您解決淨零碳排政策規劃所需的資訊,並提供企業使用綠電或加入國際倡議等資訊,有助於管理供應商或投資與融資標的之淨零碳排政策進度。

TESG是台灣第1個榮獲SASB授權且專為國內公開發行企業設計開發的ESG評等指標。不僅接軌國內外規範,更接地國情,為評估及分析台灣企業ESG落實狀態的專業性及獨立性指標。

更多資料範例,請參考TEJ→ESG永續發展解決方案

若對於文中的ESG永續發展解決方案資料有需求,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎來電或來信詢問。