ESG評鑑能從環境、社會到治理面完整評估公司表現,幫助掌握風險與機會,提升治理透明度與永續競爭力。本文將深入介紹ESG評鑑指標是什麼、面對評鑑的策略與台灣ESG評鑑實務應用,提供企業完整參考。

Table of Contents

ESG 評鑑是衡量企業永續經營能力的重要工具,隨著全球投資人、監管機關與供應鏈夥伴對永續議題的要求日益提高,ESG 已從加分項目演變為企業經營的基本門檻,ESG 評鑑制度也由此應運而生,接下來將介紹 ESG 評鑑的定義、制度演變,及其對企業和投資人的重要意義。

ESG 評鑑是由台灣證券交易所(TWSE)與櫃買中心共同推動的企業永續評比制度,主要用來衡量上市櫃公司在環境保護(Environmental)、社會責任(Social)及公司治理(Governance)3 大面向的表現,並透過公開評比結果,引導企業持續提升永續經營能力與資訊揭露品質,是台灣衡量企業永續發展表現,並與國際永續揭露趨勢接軌的重要制度。

ESG 評鑑制度的前身為 2014 年起推動的「公司治理評鑑」,原本以董事會運作、股東權益保障及資訊透明度等治理面向為主,社會責任僅佔少數比重。隨著國際永續投資趨勢興起,以及各國對氣候變遷、企業責任及永續揭露要求提高,評鑑制度也逐步納入環境與社會相關指標,2026 年已正式擴展為更完整的 ESG 評鑑,能更全面地評估企業永續經營表現、提升資本市場的永續競爭力。

延伸閱讀:公司治理評鑑詳細介紹|評鑑目的、指標與重要性一次了解!

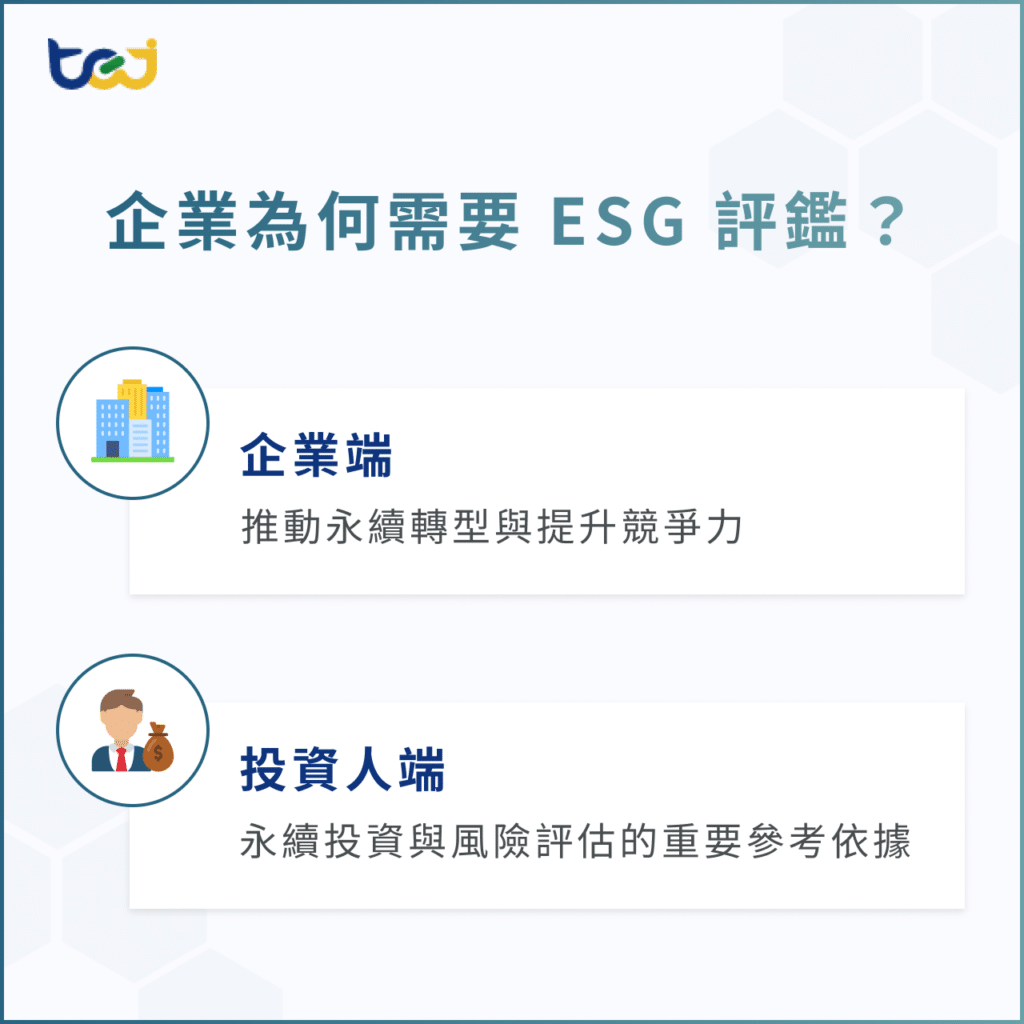

ESG 評鑑的價值主要包括 2 大層面:

ESG 評鑑提供了公開、可比較的評比結果,能引導企業盤點自身在環境、社會與治理面的優勢與執行缺口,並藉由與同業的比較,進一步調整經營策略、優化內部管理流程,持續優化永續治理品質。對於尋求國際合作或籌資的企業而言,良好的 ESG 評鑑表現也有助於提升企業品牌形象、增加投資人信任度,是展現永續實力的重要憑證。

ESG 評鑑是進行永續投資與風險判斷的關鍵依據。投資人可透過評鑑結果,有效掌握企業在氣候風險、勞工管理、資訊揭露及公司治理等面向的表現,進一步評估企業的長期經營能力與潛在風險。隨著 TCFD、IFRS 永續揭露準則的推行,ESG 評鑑結果與投融資決策的連結也將越加緊密。

延伸閱讀:落實 IFRS S2,企業量化評估氣候風險的實務指南!

透過專屬台灣企業的 ESG 指標,精準分析企業 ESG 表現!

隨國際準則與政策趨勢持續調整,2026 年轉型後的 ESG 評鑑架構有了大規模升級。為呼應 ISSB/IFRS S1、S2 永續與氣候揭露準則、TNFD 自然相關財務揭露等國際趨勢,讓台灣評鑑與全球永續揭露標準同步,而非僅停留在治理合規層面,新制進一步提升環境(E)與社會(S)構面的評分比重,並強化企業在永續資訊揭露、氣候治理、人權管理及利害關係人溝通等面向的要求。

根據台灣證券交易所公布內容,首屆 ESG 評鑑 3 大構面共 75 項指標,較前一版共新增 12 項指標、修正 17 項、刪除 7 項指標,並調整 5 項題型,希望引導企業從過往著重治理合規,逐步邁向更全面的永續經營與風險管理,貼近國際永續揭露標準,以下將展開詳細說明。

環境面主要衡量企業在氣候風險策略、淨零轉型支援、自然資源保護,以及自身減碳節能等議題上的表現。近年在淨零轉型與自然相關議題的國際壓力下,環境面的評鑑指標出現多項重要新增與修正:

✅制定並揭露循環經濟或廢棄物管理政策:評鑑新增企業對循環經濟與廢棄物管理的規劃要求,鼓勵企業建立資源回收、再利用及減廢制度,降低營運對環境造成的負面影響。

✅揭露能源使用狀況:企業需要更完整揭露能源消耗情形及能源管理措施,讓投資人了解企業在節能減碳與能源轉型上的實際作為。

✅制定生物多樣性政策:呼應 TNFD(自然相關財務揭露)等國際準則趨勢,企業需要逐步評估營運活動對生態系統與生物多樣性的影響,並建立相關管理政策與行動方案。

📖延伸參考:接軌國際準則、永續資訊揭露邁向深化發展 – GRI 準則最新公告:生物多樣性 2024 年版

✅推動自然碳匯策略與措施:鼓勵企業積極投入森林保育、自然復育等自然碳匯項目,提升碳管理能力並支持淨零轉型目標。

✅揭露供應鏈管理政策與施行方式:企業不只需管理自身的碳排與環境衝擊,也需要對供應鏈夥伴的永續表現負責,比如需要揭露如何管理供應商的環境風險、相關稽核與改善機制等。

✅將水資源與廢棄物指標拆分:原本合併計算的水資源與廢棄物管理指標,現已拆分為獨立評項,要求企業分別揭露並管理,提升資訊的精確性與可比較性。

📖延伸參考:IFRS S2 推動!企業管理範疇三,須追蹤供應鏈上下游及投資企業的排放量

社會面向主要在評估企業於內部治理與外部關係中所產生的影響力,範圍不僅限於勞動條件與職場安全,也延伸至組織對利害關係人的整體責任表現。從員工管理、供應鏈合作,再到與社區及消費者之互動品質,皆屬於觀察重點。近年社會面的評鑑指標亦有多項新增,特別聚焦於人權、投資人關係與友善職場等議題:

✅訂定人權盡職調查制度:企業需要建立識別、預防及修復人權風險的正式制度,評估自身及供應鏈是否存在強迫勞動、歧視或其他人權風險,並提出改善措施,確保其營運與供應鏈全程符合人權標準。

✅揭露投資人議合情形:企業需揭露與機構投資人的議合紀錄,包含投資人關注的議題、提問內容及公司回應方式,展現與投資人的有效溝通機制。

📖延伸閱讀:掌握 ESG 數據,聚焦 ESG 議合內容 – 機構投資人如何打造有效議合

✅揭露新創投資情形:鼓勵企業透過投資新創企業、創新技術或永續解決方案,展現其推動創新的責任擔當與社會影響力。

✅提供友善婚育與家庭照顧的職場環境:鼓勵企業落實生育友善措施,包括育嬰制度、家庭照顧措施、彈性工時、育兒補助等,響應我國少子女化對策計畫 2.0(115 年~118 年)。

✅依性別與年齡揭露離職率與原因:企業需要更細緻揭露人才流動狀況,比如依性別、年齡層分析離職原因,協助外界了解企業的人才管理成效及職場環境品質。

治理面主要反映企業在權力分配與決策透明度上的運作品質,主要評估其是否具備穩健且可被監督的管理架構,例如,董事會的組成與獨立性、內部監督與稽核流程的完整性,以及企業在營運過程中是否落實誠信原則與合規要求等。近年重點修正指標如下:

✅揭露庫藏股執行率與每日執行情形:企業若實施庫藏股計畫,需更完整揭露實際執行成果與每日執行情況,提高資訊透明度與市場信任。

✅設置永續長並定期向董事會報告永續進程:鼓勵企業設置永續長等專責職位,並定期向董事會報告永續推動成果與進度,確保永續治理有具體的組織歸責。

📖延伸閱讀:從 SASB 重大性議題 – 溫室氣體排放、資安長與永續長設置,看跨產業的 ESG 實務表現

✅全體獨立董事連續任期皆不得逾 3 屆:自 2024 年起至少半數、2027 年起全體獨立董事連續任期皆不得逾 3 屆,強化董事會的獨立性與監督功能。

✅參考 SASB 準則揭露行業指標並取得第三方確信(加分項):鼓勵企業依據 SASB 行業準則揭露產業重大永續議題,並進一步取得第三方確信,提升資訊的可信度與國際可比較性,有機會獲得額外加分。

📖延伸閱讀:臺灣永續指標之主題辨識與銜接性-資訊與電子業(上)之產業分析

【ESG 評鑑重點變動彙整】

| 面向 | 評鑑重點 | 主要新增/修正指標 |

| 環境面(E) | 氣候治理、減碳轉型、資源管理。 | 循環經濟、能源揭露、生物多樣性、自然碳匯、供應鏈管理、水資源與廢棄物分項管理。 |

| 社會面(S) | 人權保障、員工照顧、利害關係人溝通。 | 人權盡職調查、投資人議合揭露、新創投資、友善婚育制度、離職率揭露。 |

| 治理面(G) | 董事會治理、資訊透明、風險管理。 | 庫藏股揭露、永續長設置、獨立董事任期限制、SASB 揭露與第三方確信加分。 |

歡迎諮詢 TEJ,運用 TESG 數據強化 ESG 風險評估

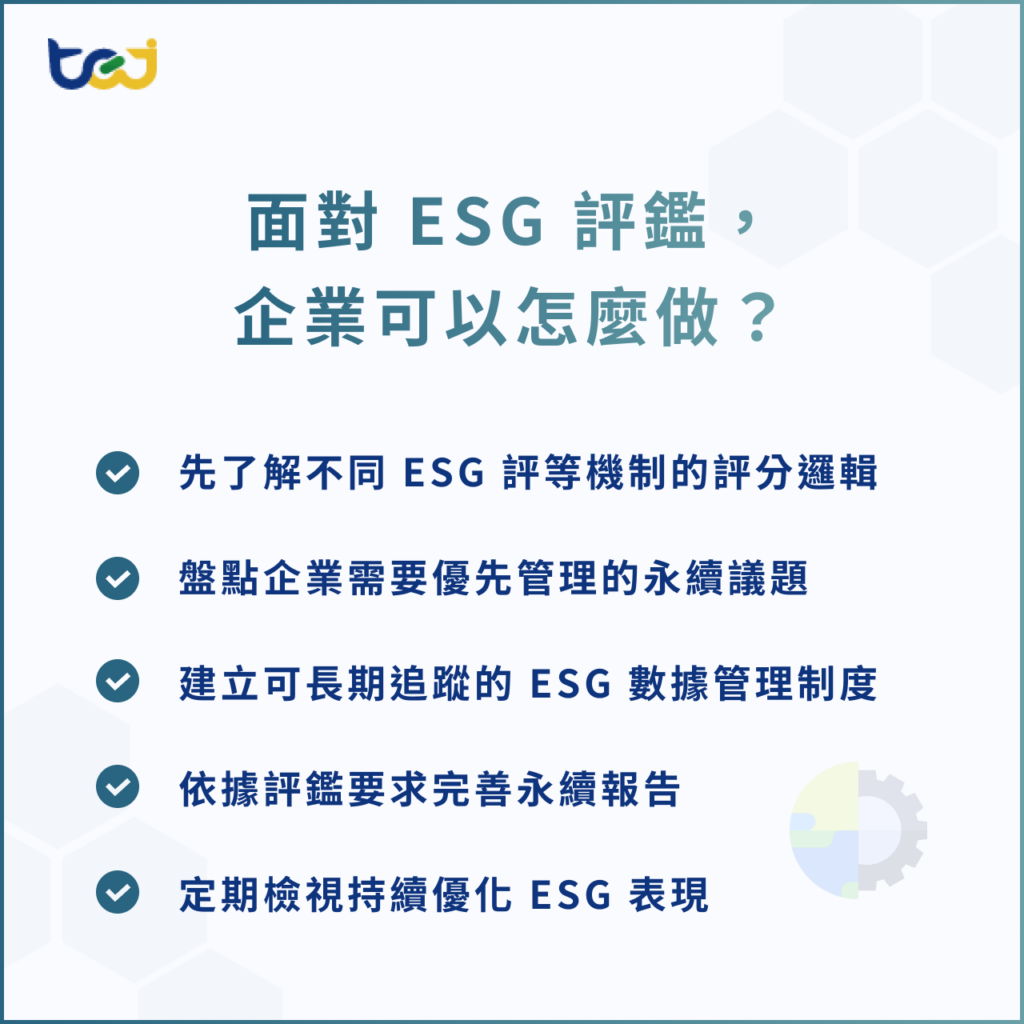

了解評鑑架構與指標之後,企業面臨的下一個問題是:實際上該如何應對?以下提供 5 個建議步驟,幫助企業從理解評鑑邏輯出發,逐步建立可持續優化的 ESG 管理體系。

企業在投入 ESG 管理前,應先理解不同評鑑機構的評分邏輯與關注重點,如 MSCI ESG Ratings、FTSE Russell、Sustainalytics 等國際評級機構,各自有不同的權重設計與產業評估方法。企業需依照自身產業特性、規模與策略目標,選擇最具參考價值的評分架構加以深入了解,才能明確掌握改善方向。

在台灣市場,TESG 指標亦逐漸成為金融業與投資人評估企業的重要參考工具之一。TEJ 的「TESG 永續發展指標」將企業分散的 ESG 資訊轉換為可比較、可分析的指標數據,協助投資人快速辨識企業在永續發展上的優勢與潛在風險。透過持續性的數據觀察與分析,也能作為與企業溝通的重要依據,進一步了解其永續策略落實情況與後續改善成果。

不同產業面臨的永續風險差異較大,比如金融業更關注治理品質與責任投資,科技業可能面臨資安與供應鏈人權的挑戰,製造業的重大性議題則多集中在碳排放與廢棄物管理。因此,企業應先從自身營運模式出發,辨識最具關聯性的永續議題,再依照重大性排序,才能將有限資源投入最有效的改善領域,也能更精準對應評鑑指標要求。

ESG 表現若缺乏數據化管理,企業將難以客觀掌握目前的執行成效與問題所在,也無法比較不同期間的變化趨勢,不利於制定改善策略,對外揭露時也較難提供具體且可驗證的成果。企業可透過標準化的 ESG 資料管理流程,整合財務報表、環境影響報告、員工結構數據、合規紀錄等關鍵資訊,確保數據的完整性、一致性與可追溯性。

當企業能持續累積並驗證相關數據時,不僅能提升 ESG 資訊揭露品質,也更容易掌握永續目標的達成進度,是企業長期自我監督、發現管理缺口的重要機制。

企業在進行 ESG 揭露時,不僅要呈現成果,更需要說明完整的管理邏輯,包括風險辨識方式、治理架構設計、關鍵績效指標(KPI)與實際改善成果。若能進一步取得第三方確信或保證,更能提升資訊的可信度,在評鑑中獲得更高評價,進而有利於提升投資人與利害關係人的信任度。

ESG 管理是需要長期持續優化的管理流程,而非一次性專案。企業應定期檢視 ESG KPI 表現、比較同業表現、追蹤投資人關注議題以及評鑑分數變化,持續修正管理方向、縮小與標竿企業的差距。同時,也可透過外部數據與評鑑結果回饋,強化內部決策依據,讓 ESG 管理形成「監測、改善、再監測」的循環機制,持續提升企業在永續與風險管理上的整體表現。

隨著 TCFD、IFRS S1 與 IFRS S2 等國際永續揭露準則逐步落實,企業在 ESG 資訊揭露與永續治理上的要求也持續提升。主管機關與投資市場不再只關注企業是否「有做 ESG」,更進一步檢視其是否具備可驗證、可比較且具一致性的永續數據。

TEJ 台灣經濟新報長年深耕金融資料與企業資訊分析,持續發展TESG 指標與 TESG 永續資料集,協助金融機構與投資人以數據化方式掌握企業 ESG 表現與風險變化:

TESG 永續發展指標是完全量化指標、遵循 GRI 準則所建立的 ESG 評等,涵蓋台灣上市櫃、興櫃及公開發行公司,納入 ESG 3 大支柱下 16 項議題、超過 70 項變數,分為 A+~C− 共 7 個等級。

即便企業未編制永續報告書,TESG 指標亦能透過 ISO 認證、加入國際倡議組織、勞動部員工福利等外部資訊進行評分,解決企業揭露不全的常見障礙。金融機構可利用 TESG 指標在同產業內比較企業 ESG 排名,或進行跨產業的等級比較,有效評估投融資對象的永續執行程度,落實綠色融資審查原則,並進一步整理出議合題目。

TESG 永續資料集廣納超過 20 項公開資訊來源,包括永續報告書、股東會年報、公開資訊觀測站、官方網站等,並參照 SASB 架構統整收錄,提供超過 40 項 ESG 資料庫、涵蓋逾 600 項評估變數。

資料涵蓋企業碳排放量、董監員工酬勞、董事性別組成、勞工違規紀錄、專利統計等多元面向,並隨法規政策與時俱進持續更新。透過可視化數據儀表板,使用者可以圖表化方式輕鬆比對企業間的 ESG 成效,讓責任投資與責任授信的執行更有據可循。

在永續金融快速發展的環境下,ESG 評鑑是影響資本市場配置與風險管理的重要依據。如果你正在尋找能幫助企業或機構掌握台灣市場 ESG 表現的專業解決方案,歡迎進一步了解 TEJ 的 TESG 產品系列,讓數據成為永續決策可靠的後盾!

歡迎諮詢 TEJ 深入掌握企業 ESG 評等與永續風險

參考資料:

延伸閱讀: